【Xu hướng kinh tế vĩ mô tháng 8】Danh mục đầu tư cân bằng giữa trái phiếu và cổ phiếu trở nên quan trọng | Giải thích chủ đề vĩ mô | Manekuri Nguồn thông tin đầu tư và phương tiện hữu ích về tiền bạc của Chứng khoán Monex

Năm 2025 đã vào nửa sau, và sự phát triển của lãi suất Mỹ hướng tới cuối năm đang được chú ý. Tại FOMC, Chủ tịch Powell đã thể hiện thái độ thận trọng về việc cắt giảm lãi suất do ảnh hưởng của thuế quan và sự không chắc chắn cao, trong khi đó, hai thành viên của ban quản trị đã phản đối việc giữ nguyên lãi suất lần đầu tiên sau 32 năm, cho thấy sự bất đồng trong FOMC.

Lãi suất thực, áp lực giảm do sự chậm lại của hoạt động doanh nghiệp và điều chỉnh chi tiêu hộ gia đình

Lãi suất danh nghĩa được cấu thành từ "lãi suất thực + kỳ vọng lạm phát", nhưng dự kiến sẽ có áp lực khác nhau tác động đến từng yếu tố. Đầu tiên, về lãi suất thực, trong bối cảnh tốc độ tăng trưởng của nền kinh tế Mỹ có xu hướng chậm lại, sự giảm tốc của hoạt động doanh nghiệp và việc điều chỉnh chi tiêu hộ gia đình sẽ gây áp lực giảm.

kỳ vọng lạm phát, nhiều yếu tố tăng trưởng,

Chính sách thuế quan, sự chuyển giá đang trở nên rõ ràng

Mặt khác, có nhiều yếu tố thúc đẩy kỳ vọng lạm phát. Chính sách thuế quan mới của Hoa Kỳ hiện tại đang ở giai đoạn các doanh nghiệp xử lý hàng tồn kho hiện có, và ảnh hưởng trực tiếp đến giá tiêu dùng vẫn còn hạn chế. Trong thông báo kết quả tài chính, việc chuyển giá tích cực của các doanh nghiệp Hoa Kỳ cũng còn hạn chế, nhưng nếu chu kỳ hàng tồn kho được chuyển đổi trong tương lai, có khả năng sẽ xuất hiện xu hướng chuyển giá. Thực tế, một số dấu hiệu đã bắt đầu xuất hiện.

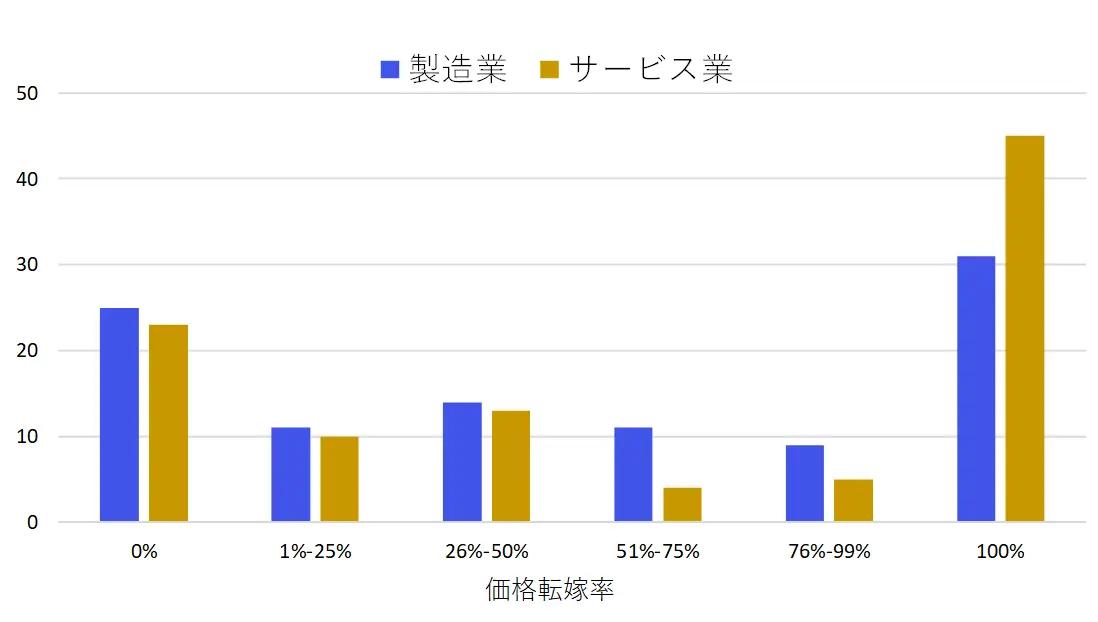

Theo khảo sát của Ngân hàng Dự trữ Liên bang New York, các doanh nghiệp Mỹ đang có xu hướng chuyển nhiều chi phí thuế quan vào giá bán, và những động thái như vậy có thể trở thành yếu tố gây ra tình trạng tăng giá không ổn định và gián đoạn trong tương lai (Hình 1).

【図表1】Ý định chuyển đổi chi phí thuế quan của các doanh nghiệp Mỹ

Nguồn: Khảo sát tháng 5 năm 2025 của NY Fed

Sự gia tăng áp lực lạm phát lương do thiếu hụt lao động

Ngoài ra, cần chú ý đến tác động của chính sách nhập cư. Việc gia tăng trục xuất có thể làm tăng rủi ro về hạn chế cung lao động. Hiện tại, việc giam giữ người nhập cư đang diễn ra với quy mô hàng chục nghìn người mỗi tháng, và so với tốc độ tăng việc làm 150.000 mỗi tháng, điều này có thể gây ảnh hưởng không nhỏ đến thị trường lao động. Nếu tình trạng thiếu nhân lực tiếp tục, điều này sẽ dẫn đến áp lực lạm phát về tiền lương gia tăng.

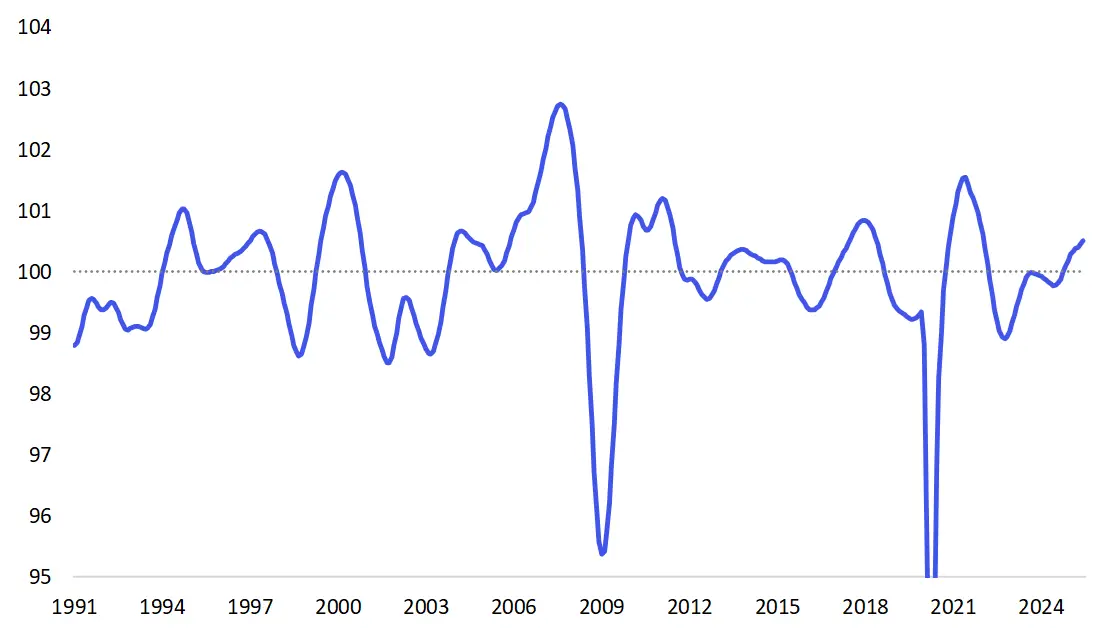

Diễn biến của tỷ giá và thị trường hàng hóa cũng là những yếu tố có thể ảnh hưởng đến kỳ vọng lạm phát. Như đã giới thiệu vào tháng trước, nền kinh tế thế giới vẫn giữ được sự ổn định tổng thể. Chỉ số dẫn đầu G20 hiện đang ở mức khoảng 6-7, và đang tìm kiếm thời kỳ đỉnh điểm vào cuối năm 2025 (Hình 2).

【図表2】Chỉ số dẫn dắt kinh tế G20 (Trung bình dài hạn = 100)

Nguồn: OECD

Trong bối cảnh này, có kỳ vọng về sự ổn định của thị trường hàng hóa, bên cạnh đó, từ xu hướng tập trung vào đô la Mỹ trước đây, cũng có dấu hiệu phân tán. Nếu đô la Mỹ tiếp tục giảm, điều này sẽ dẫn đến việc tăng giá nhập khẩu, từ đó thúc đẩy kỳ vọng lạm phát trong nước.

Mức lãi suất Mỹ có triển vọng đầu tư cao trong trung hạn

Việc tăng tỷ lệ phân bổ đầu tư vào trái phiếu là hợp lý

Như vậy, lãi suất Mỹ bị kẹp giữa "sự giảm sút của lãi suất thực" và "sự gia tăng kỳ vọng lạm phát", do đó có thể sẽ duy trì ở mức cao trong thời gian tới. Tuy nhiên, dựa trên giả định về tỷ lệ tăng trưởng tiềm năng 2% và kỳ vọng lạm phát 2%, thì lợi suất trái phiếu 10 năm ở mức giá trị hợp lý khoảng 4%, ngay cả khi tính đến khả năng gia tăng kỳ vọng lạm phát, mức 4.5% cũng được coi là mức độ hấp dẫn cho đầu tư trung và dài hạn.

Hiện tại, tỷ lệ PER dự đoán của chỉ số S&P500 khoảng 22 lần, với tỷ suất sinh lợi ở mức 4.5%, gần tương đương với mức lợi suất trái phiếu. Việc tăng tỷ lệ phân bổ đầu tư vào trái phiếu ít rủi ro hơn là một quyết định hợp lý.

Quản lý danh mục đầu tư cân bằng giữa trái phiếu và cổ phiếu là rất quan trọng

Nếu lạm phát cho thấy tính bám dính cao hơn dự kiến, điều này sẽ trở thành gió ngược cho thị trường trái phiếu. Ngược lại, thị trường chứng khoán có sức mạnh đối với lạm phát có thể trở thành môi trường thuận lợi, và có thể xảy ra sự khác biệt về hiệu suất giữa các loại tài sản.

Ngược lại, trong giai đoạn lạm phát hạ nhiệt, việc giảm lãi suất và suy thoái kinh tế trở nên rõ ràng, trái phiếu sẽ hoạt động hiệu quả như một nơi trú ẩn cho những người tránh rủi ro.

Trong nửa cuối năm, việc quản lý danh mục trái phiếu và cổ phiếu cân bằng có thể ứng phó với các kịch bản lạm phát, tăng trưởng và chính sách sẽ trở nên ngày càng quan trọng.

Xem bản gốc

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

【Xu hướng kinh tế vĩ mô tháng 8】Danh mục đầu tư cân bằng giữa trái phiếu và cổ phiếu trở nên quan trọng | Giải thích chủ đề vĩ mô | Manekuri Nguồn thông tin đầu tư và phương tiện hữu ích về tiền bạc của Chứng khoán Monex

Lãi suất Mỹ vào nửa sau năm 2025 sẽ ra sao?

Năm 2025 đã vào nửa sau, và sự phát triển của lãi suất Mỹ hướng tới cuối năm đang được chú ý. Tại FOMC, Chủ tịch Powell đã thể hiện thái độ thận trọng về việc cắt giảm lãi suất do ảnh hưởng của thuế quan và sự không chắc chắn cao, trong khi đó, hai thành viên của ban quản trị đã phản đối việc giữ nguyên lãi suất lần đầu tiên sau 32 năm, cho thấy sự bất đồng trong FOMC.

Lãi suất thực, áp lực giảm do sự chậm lại của hoạt động doanh nghiệp và điều chỉnh chi tiêu hộ gia đình

Lãi suất danh nghĩa được cấu thành từ "lãi suất thực + kỳ vọng lạm phát", nhưng dự kiến sẽ có áp lực khác nhau tác động đến từng yếu tố. Đầu tiên, về lãi suất thực, trong bối cảnh tốc độ tăng trưởng của nền kinh tế Mỹ có xu hướng chậm lại, sự giảm tốc của hoạt động doanh nghiệp và việc điều chỉnh chi tiêu hộ gia đình sẽ gây áp lực giảm.

kỳ vọng lạm phát, nhiều yếu tố tăng trưởng,

Chính sách thuế quan, sự chuyển giá đang trở nên rõ ràng

Mặt khác, có nhiều yếu tố thúc đẩy kỳ vọng lạm phát. Chính sách thuế quan mới của Hoa Kỳ hiện tại đang ở giai đoạn các doanh nghiệp xử lý hàng tồn kho hiện có, và ảnh hưởng trực tiếp đến giá tiêu dùng vẫn còn hạn chế. Trong thông báo kết quả tài chính, việc chuyển giá tích cực của các doanh nghiệp Hoa Kỳ cũng còn hạn chế, nhưng nếu chu kỳ hàng tồn kho được chuyển đổi trong tương lai, có khả năng sẽ xuất hiện xu hướng chuyển giá. Thực tế, một số dấu hiệu đã bắt đầu xuất hiện.

Theo khảo sát của Ngân hàng Dự trữ Liên bang New York, các doanh nghiệp Mỹ đang có xu hướng chuyển nhiều chi phí thuế quan vào giá bán, và những động thái như vậy có thể trở thành yếu tố gây ra tình trạng tăng giá không ổn định và gián đoạn trong tương lai (Hình 1).

【図表1】Ý định chuyển đổi chi phí thuế quan của các doanh nghiệp Mỹ Nguồn: Khảo sát tháng 5 năm 2025 của NY Fed

Nguồn: Khảo sát tháng 5 năm 2025 của NY Fed

Sự gia tăng áp lực lạm phát lương do thiếu hụt lao động

Ngoài ra, cần chú ý đến tác động của chính sách nhập cư. Việc gia tăng trục xuất có thể làm tăng rủi ro về hạn chế cung lao động. Hiện tại, việc giam giữ người nhập cư đang diễn ra với quy mô hàng chục nghìn người mỗi tháng, và so với tốc độ tăng việc làm 150.000 mỗi tháng, điều này có thể gây ảnh hưởng không nhỏ đến thị trường lao động. Nếu tình trạng thiếu nhân lực tiếp tục, điều này sẽ dẫn đến áp lực lạm phát về tiền lương gia tăng.

Diễn biến của tỷ giá và thị trường hàng hóa cũng là những yếu tố có thể ảnh hưởng đến kỳ vọng lạm phát. Như đã giới thiệu vào tháng trước, nền kinh tế thế giới vẫn giữ được sự ổn định tổng thể. Chỉ số dẫn đầu G20 hiện đang ở mức khoảng 6-7, và đang tìm kiếm thời kỳ đỉnh điểm vào cuối năm 2025 (Hình 2).

【図表2】Chỉ số dẫn dắt kinh tế G20 (Trung bình dài hạn = 100) Nguồn: OECD

Trong bối cảnh này, có kỳ vọng về sự ổn định của thị trường hàng hóa, bên cạnh đó, từ xu hướng tập trung vào đô la Mỹ trước đây, cũng có dấu hiệu phân tán. Nếu đô la Mỹ tiếp tục giảm, điều này sẽ dẫn đến việc tăng giá nhập khẩu, từ đó thúc đẩy kỳ vọng lạm phát trong nước.

Nguồn: OECD

Trong bối cảnh này, có kỳ vọng về sự ổn định của thị trường hàng hóa, bên cạnh đó, từ xu hướng tập trung vào đô la Mỹ trước đây, cũng có dấu hiệu phân tán. Nếu đô la Mỹ tiếp tục giảm, điều này sẽ dẫn đến việc tăng giá nhập khẩu, từ đó thúc đẩy kỳ vọng lạm phát trong nước.

Mức lãi suất Mỹ có triển vọng đầu tư cao trong trung hạn

Việc tăng tỷ lệ phân bổ đầu tư vào trái phiếu là hợp lý

Như vậy, lãi suất Mỹ bị kẹp giữa "sự giảm sút của lãi suất thực" và "sự gia tăng kỳ vọng lạm phát", do đó có thể sẽ duy trì ở mức cao trong thời gian tới. Tuy nhiên, dựa trên giả định về tỷ lệ tăng trưởng tiềm năng 2% và kỳ vọng lạm phát 2%, thì lợi suất trái phiếu 10 năm ở mức giá trị hợp lý khoảng 4%, ngay cả khi tính đến khả năng gia tăng kỳ vọng lạm phát, mức 4.5% cũng được coi là mức độ hấp dẫn cho đầu tư trung và dài hạn.

Hiện tại, tỷ lệ PER dự đoán của chỉ số S&P500 khoảng 22 lần, với tỷ suất sinh lợi ở mức 4.5%, gần tương đương với mức lợi suất trái phiếu. Việc tăng tỷ lệ phân bổ đầu tư vào trái phiếu ít rủi ro hơn là một quyết định hợp lý.

Quản lý danh mục đầu tư cân bằng giữa trái phiếu và cổ phiếu là rất quan trọng

Nếu lạm phát cho thấy tính bám dính cao hơn dự kiến, điều này sẽ trở thành gió ngược cho thị trường trái phiếu. Ngược lại, thị trường chứng khoán có sức mạnh đối với lạm phát có thể trở thành môi trường thuận lợi, và có thể xảy ra sự khác biệt về hiệu suất giữa các loại tài sản.

Ngược lại, trong giai đoạn lạm phát hạ nhiệt, việc giảm lãi suất và suy thoái kinh tế trở nên rõ ràng, trái phiếu sẽ hoạt động hiệu quả như một nơi trú ẩn cho những người tránh rủi ro.

Trong nửa cuối năm, việc quản lý danh mục trái phiếu và cổ phiếu cân bằng có thể ứng phó với các kịch bản lạm phát, tăng trưởng và chính sách sẽ trở nên ngày càng quan trọng.