【Döviz】 Yen'in zayıflamasının arka planını düşünmek | Yoshida Tsune'nin Döviz Günlüğü | Moneyクリ Monex Securities'in yatırım bilgileri ve parayla ilgili yararlı medya

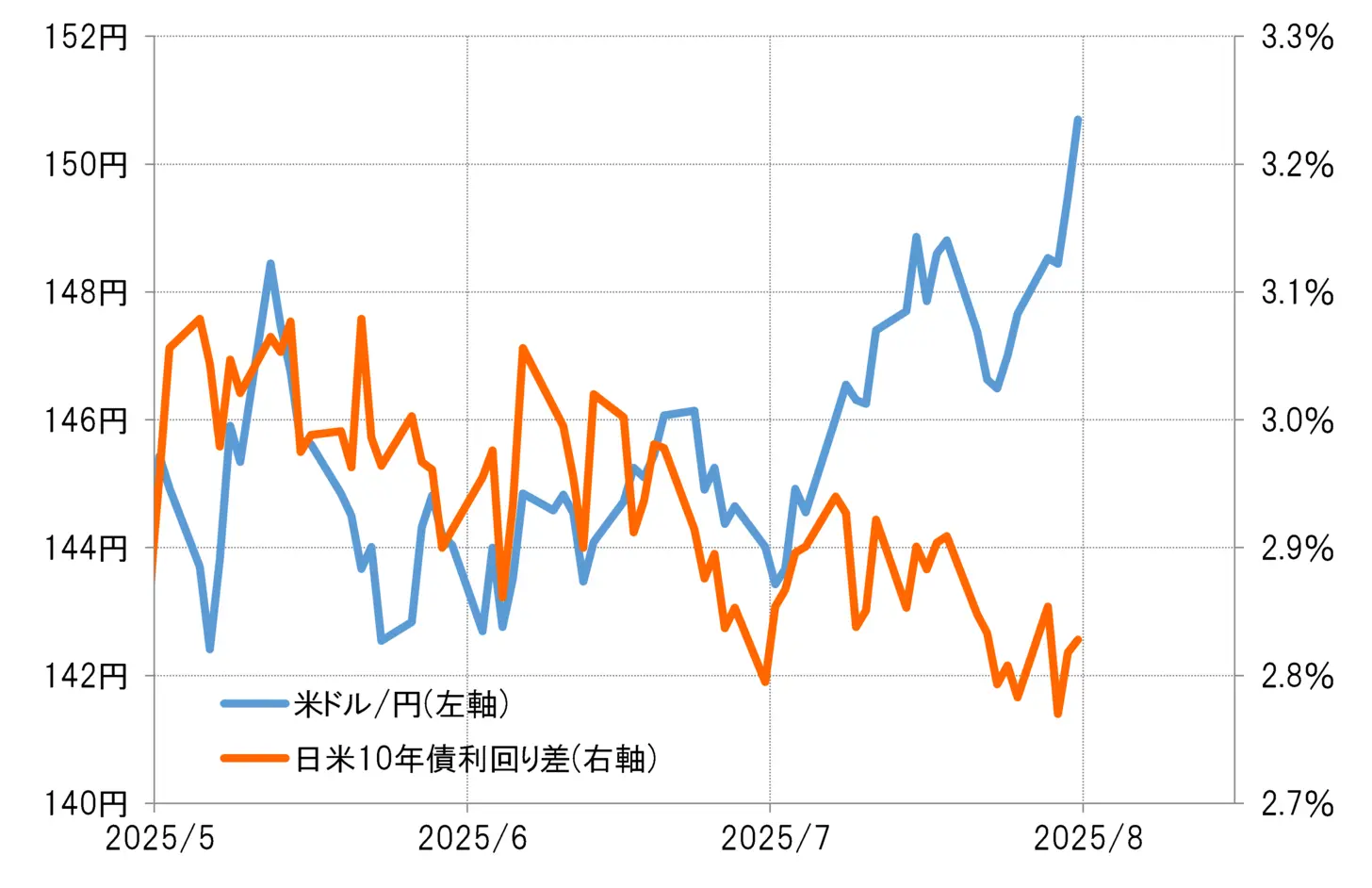

Mayıs ayından sonra, ABD Doları/Yen ve ABD-Japonya faiz farkı (ABD Doları avantajlı, Yen dezavantajlı) arasındaki ilişkiye bakıldığında, son zamanlarda 150 Yen'e kadar yükselen hareketin faiz farkıyla açıklanabilen sınırları büyük ölçüde aştığı görülmektedir (Şekil 1'e bakınız). Dolayısıyla, Japonya'daki siyasi istikrarsızlık, ekonomik görünüm endişelerine yol açmakta ve Japonya'daki faizlerin düşmesi nedeniyle Yen'in değer kaybı olduğu söylenemez.

【図表1】ABD Doları/Yen ve ABD-Japonya 10 Yıllık Tahvil Faiz Farkı (Mayıs 2025'ten itibaren)

Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturulmuştur.

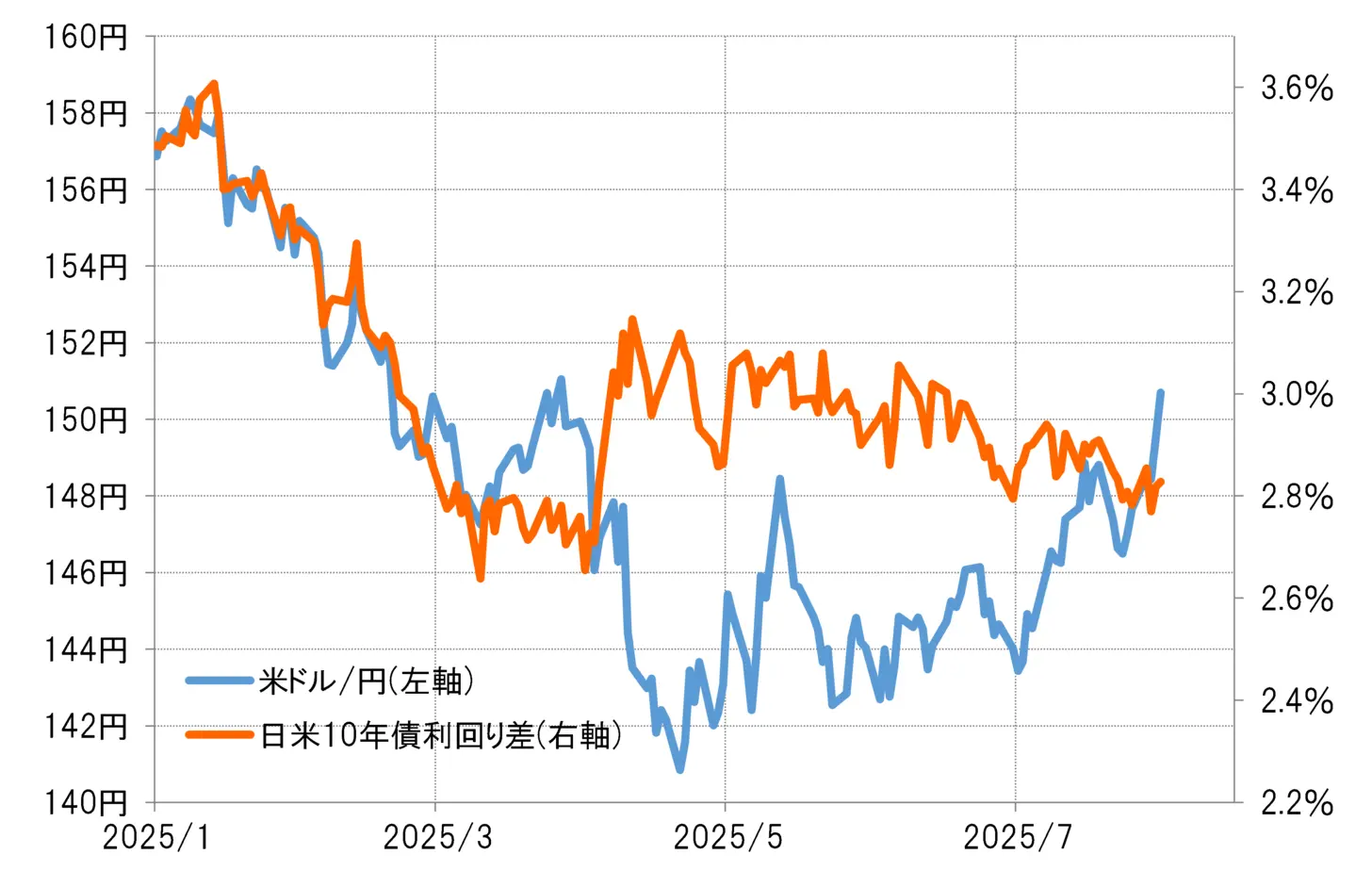

Ancak, her iki taraf Nisan ayındaki sözde "gümrük şoku" sonrası bir süre büyük ölçüde ayrıştı. ABD faiz oranlarının artmasına rağmen, ABD hisse senetleri ve ABD doları hızla düşerek "kötü faiz artışı" meydana geldi. Son zamanlarda ABD doları / yen yükselişi, bu "kötü faiz artışı" nedeniyle oluşan ABD-Japonya faiz farkının düzeltilmesi olarak görülebilir (Şekil 2'ye bakınız).

【図表2】Dolar/yen ve ABD-Japonya 10 yıllık tahvil faiz farkı (2025 Ocak'tan itibaren)

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

"Gümrük şoku" sonrası hisse senetleri, tahviller ve para birimlerinde "ABD üçlü düşüşü" meydana geldi ve bu "ABD satışı" olarak da adlandırıldı. ABD varlıklarına yönelik bu karamsarlığın düzeltilmesiyle birlikte, ABD doları değer kazandı.

Büyük faiz farkı, yenin zayıf konumda spekülatif yen satımını artırmaya devam ediyor.

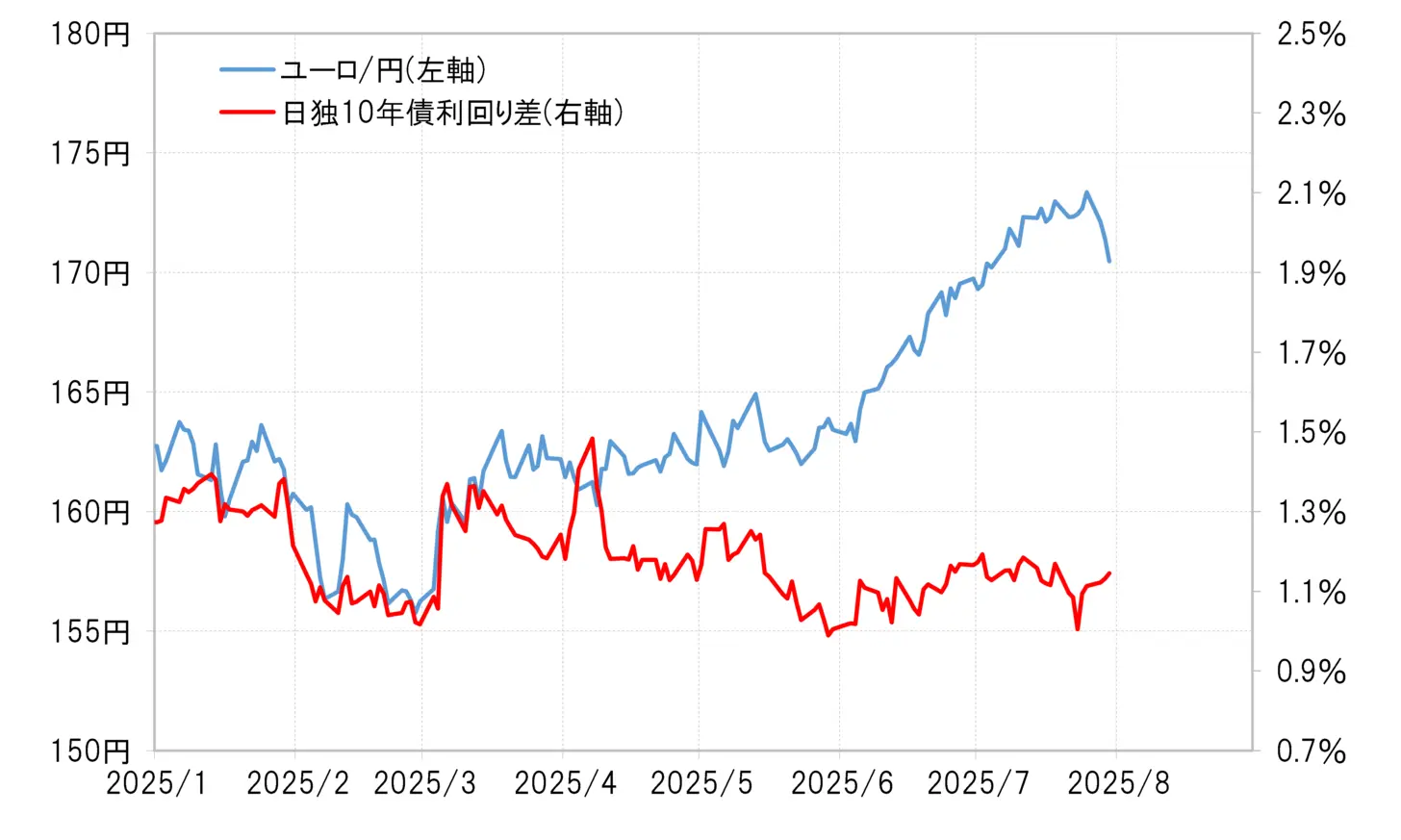

Ancak, ABD doları karşısında yen zayıflığı dışında, euro karşısında yen zayıflığı hareketlerine baktığımızda, Japonya-Almanya faiz farkından büyük ölçüde sapmış bir durum söz konusudur (bkz. Grafik 3). Bunu gördüğümüzde, yen zayıflığına dönüş hareketinin merkezinin, faiz farkı yen zayıflığına dayanan basit spekülatif yen satışı olduğu izlenimi silinmiyor.

【Şekil 3】Euro/Yen ve Japonya-Almanya 10 Yıl Vadeli Tahvil Faiz Farkı (2025 Ocak'tan itibaren)

Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

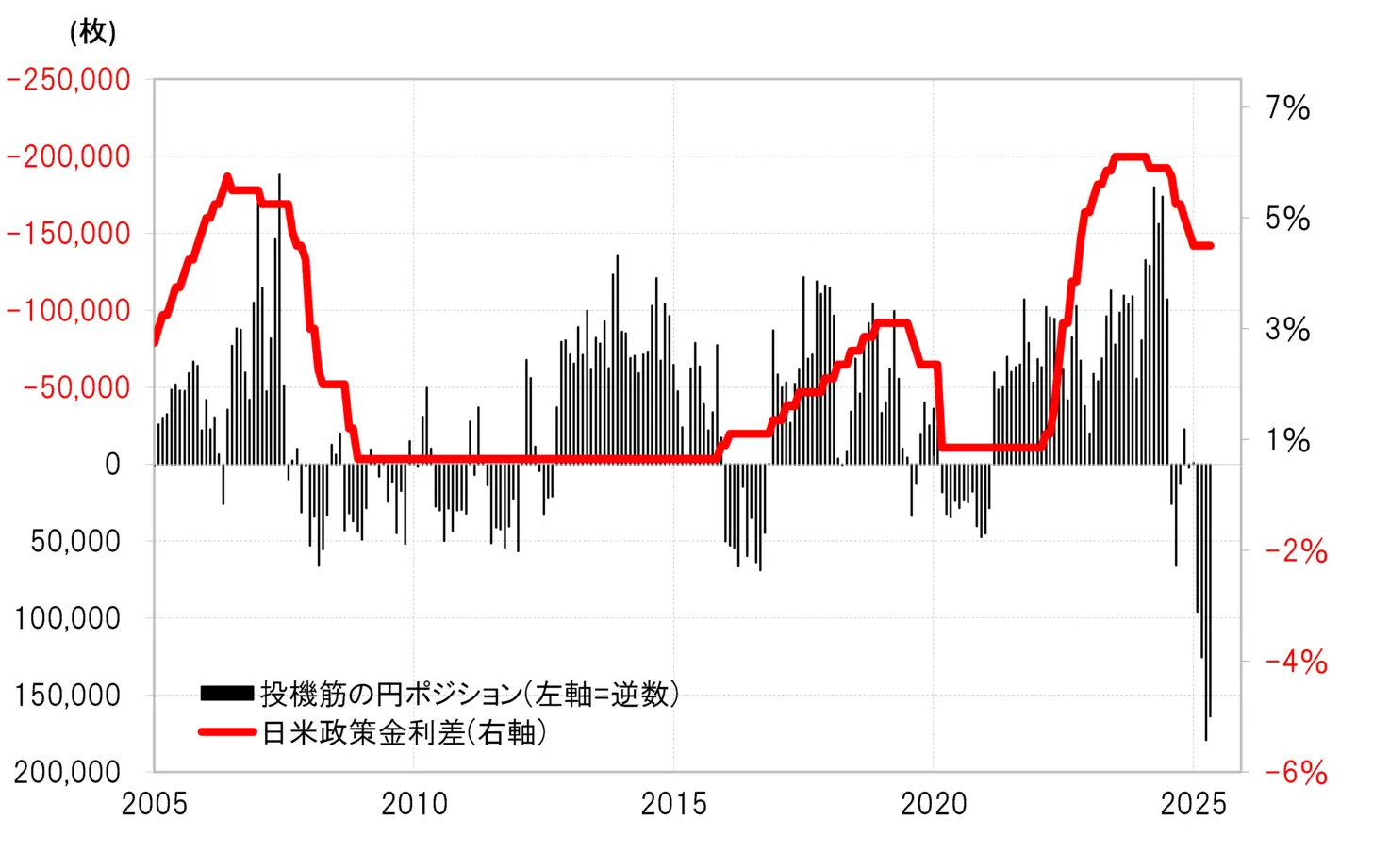

CFTC (ABD Emtia Vadeli İşlemler Komisyonu) istatistikleri, hedge fon işlemlerini yansıtırken, 2024'teki yen zayıflaması döneminde olduğu gibi yen satışını hızla artırmadığını, aksine hala büyük faiz farkı yen dezavantajına rağmen, 2025'e girerken yen alımını genişlettiğini gösteriyor (Şekil 4'e bakınız).

【Şekil 4】CFTC istatistiklerine göre spekülatif pozisyonların yen pozisyonu ve ABD-Japonya politika faiz farkı (2005'ten itibaren)

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Yen alım pozisyonlarının kapatılmasıyla birlikte gerçekleşen yen satışı, faiz farkındaki değişimle açıklanması zor olan yenin değer kaybına geri dönüşü getirmiş olabilir. Ayrıca, büyük faiz farkı nedeniyle yenin zayıflamasını göz önünde bulundurursak, spekülatörler arasında hedge fonların yen alımını artırması yalnızca istisnai bir durumdur ve hedge fonlar dışındaki spekülatörlerin normal bir şekilde spekülatif yen satışını artırma olasılığı oldukça yüksektir.

Yukarıda görüldüğü gibi, ABD Doları'nın değer kazanması ve Yen'in değer kaybetmesinin ana nedeni, hala büyük bir faiz farkı ve Yen'in dezavantajı olabilir. Ayrıca, 30 Temmuz'da açıklanan 2025 yılı ikinci çeyrek ABD Gayri Safi Yurt İçi Hasılası büyüme oranının %3 olması gibi, Trump yönetiminin gümrük politikalarına rağmen beklenenden daha güçlü bir ABD ekonomik durumu devam ettiğinden, faiz farkı ve Yen'in dezavantajının azalmasının yavaş olmasının büyük bir etkisi olabilir.

Ticaret ve hizmet açığı 2021 yılına yakın bir seviyeye kadar daraldı.

Son olarak, Japon ekonomisinin düşüşünü simgeleyen ticaret ve hizmet açığının etkilerine de bakalım. Ticaret ve hizmet açığı 2022'de tarihinin en yüksek seviyesine hızla genişlemiş olmasına rağmen, ardından büyük ölçüde daralmış ve son zamanlarda çeyrek bazında 2021 seviyelerinde bir seyir izlemeye devam etmektedir (Grafik 5'e bakınız).

【Şekil 5】 Amerikan Doları / Yen ve Ticaret - Hizmetler Dengesi (2000'den itibaren)

Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

2021 yılında Amerikan Doları/Yen 110 yen bandında seyretmeye devam ediyordu. O zamana yakın seviyelere kadar daralan ticaret ve hizmetler açığı, son birkaç aydır Amerikan Doları'nın güçlenmesi ve Yen'in zayıflaması karşısında pek etkili olmamış olabilir.

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

【Döviz】 Yen'in zayıflamasının arka planını düşünmek | Yoshida Tsune'nin Döviz Günlüğü | Moneyクリ Monex Securities'in yatırım bilgileri ve parayla ilgili yararlı medya

Yen Düşüşü "Gümrük Şoku"nun Düzeltmesi mi?

Mayıs ayından sonra, ABD Doları/Yen ve ABD-Japonya faiz farkı (ABD Doları avantajlı, Yen dezavantajlı) arasındaki ilişkiye bakıldığında, son zamanlarda 150 Yen'e kadar yükselen hareketin faiz farkıyla açıklanabilen sınırları büyük ölçüde aştığı görülmektedir (Şekil 1'e bakınız). Dolayısıyla, Japonya'daki siyasi istikrarsızlık, ekonomik görünüm endişelerine yol açmakta ve Japonya'daki faizlerin düşmesi nedeniyle Yen'in değer kaybı olduğu söylenemez.

【図表1】ABD Doları/Yen ve ABD-Japonya 10 Yıllık Tahvil Faiz Farkı (Mayıs 2025'ten itibaren) Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturulmuştur.

Ancak, her iki taraf Nisan ayındaki sözde "gümrük şoku" sonrası bir süre büyük ölçüde ayrıştı. ABD faiz oranlarının artmasına rağmen, ABD hisse senetleri ve ABD doları hızla düşerek "kötü faiz artışı" meydana geldi. Son zamanlarda ABD doları / yen yükselişi, bu "kötü faiz artışı" nedeniyle oluşan ABD-Japonya faiz farkının düzeltilmesi olarak görülebilir (Şekil 2'ye bakınız).

Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturulmuştur.

Ancak, her iki taraf Nisan ayındaki sözde "gümrük şoku" sonrası bir süre büyük ölçüde ayrıştı. ABD faiz oranlarının artmasına rağmen, ABD hisse senetleri ve ABD doları hızla düşerek "kötü faiz artışı" meydana geldi. Son zamanlarda ABD doları / yen yükselişi, bu "kötü faiz artışı" nedeniyle oluşan ABD-Japonya faiz farkının düzeltilmesi olarak görülebilir (Şekil 2'ye bakınız).

【図表2】Dolar/yen ve ABD-Japonya 10 yıllık tahvil faiz farkı (2025 Ocak'tan itibaren) Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

"Gümrük şoku" sonrası hisse senetleri, tahviller ve para birimlerinde "ABD üçlü düşüşü" meydana geldi ve bu "ABD satışı" olarak da adlandırıldı. ABD varlıklarına yönelik bu karamsarlığın düzeltilmesiyle birlikte, ABD doları değer kazandı.

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

"Gümrük şoku" sonrası hisse senetleri, tahviller ve para birimlerinde "ABD üçlü düşüşü" meydana geldi ve bu "ABD satışı" olarak da adlandırıldı. ABD varlıklarına yönelik bu karamsarlığın düzeltilmesiyle birlikte, ABD doları değer kazandı.

Büyük faiz farkı, yenin zayıf konumda spekülatif yen satımını artırmaya devam ediyor.

Ancak, ABD doları karşısında yen zayıflığı dışında, euro karşısında yen zayıflığı hareketlerine baktığımızda, Japonya-Almanya faiz farkından büyük ölçüde sapmış bir durum söz konusudur (bkz. Grafik 3). Bunu gördüğümüzde, yen zayıflığına dönüş hareketinin merkezinin, faiz farkı yen zayıflığına dayanan basit spekülatif yen satışı olduğu izlenimi silinmiyor.

【Şekil 3】Euro/Yen ve Japonya-Almanya 10 Yıl Vadeli Tahvil Faiz Farkı (2025 Ocak'tan itibaren) Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

CFTC (ABD Emtia Vadeli İşlemler Komisyonu) istatistikleri, hedge fon işlemlerini yansıtırken, 2024'teki yen zayıflaması döneminde olduğu gibi yen satışını hızla artırmadığını, aksine hala büyük faiz farkı yen dezavantajına rağmen, 2025'e girerken yen alımını genişlettiğini gösteriyor (Şekil 4'e bakınız).

Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

CFTC (ABD Emtia Vadeli İşlemler Komisyonu) istatistikleri, hedge fon işlemlerini yansıtırken, 2024'teki yen zayıflaması döneminde olduğu gibi yen satışını hızla artırmadığını, aksine hala büyük faiz farkı yen dezavantajına rağmen, 2025'e girerken yen alımını genişlettiğini gösteriyor (Şekil 4'e bakınız).

【Şekil 4】CFTC istatistiklerine göre spekülatif pozisyonların yen pozisyonu ve ABD-Japonya politika faiz farkı (2005'ten itibaren) Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Yen alım pozisyonlarının kapatılmasıyla birlikte gerçekleşen yen satışı, faiz farkındaki değişimle açıklanması zor olan yenin değer kaybına geri dönüşü getirmiş olabilir. Ayrıca, büyük faiz farkı nedeniyle yenin zayıflamasını göz önünde bulundurursak, spekülatörler arasında hedge fonların yen alımını artırması yalnızca istisnai bir durumdur ve hedge fonlar dışındaki spekülatörlerin normal bir şekilde spekülatif yen satışını artırma olasılığı oldukça yüksektir.

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Yen alım pozisyonlarının kapatılmasıyla birlikte gerçekleşen yen satışı, faiz farkındaki değişimle açıklanması zor olan yenin değer kaybına geri dönüşü getirmiş olabilir. Ayrıca, büyük faiz farkı nedeniyle yenin zayıflamasını göz önünde bulundurursak, spekülatörler arasında hedge fonların yen alımını artırması yalnızca istisnai bir durumdur ve hedge fonlar dışındaki spekülatörlerin normal bir şekilde spekülatif yen satışını artırma olasılığı oldukça yüksektir.

Yukarıda görüldüğü gibi, ABD Doları'nın değer kazanması ve Yen'in değer kaybetmesinin ana nedeni, hala büyük bir faiz farkı ve Yen'in dezavantajı olabilir. Ayrıca, 30 Temmuz'da açıklanan 2025 yılı ikinci çeyrek ABD Gayri Safi Yurt İçi Hasılası büyüme oranının %3 olması gibi, Trump yönetiminin gümrük politikalarına rağmen beklenenden daha güçlü bir ABD ekonomik durumu devam ettiğinden, faiz farkı ve Yen'in dezavantajının azalmasının yavaş olmasının büyük bir etkisi olabilir.

Ticaret ve hizmet açığı 2021 yılına yakın bir seviyeye kadar daraldı.

Son olarak, Japon ekonomisinin düşüşünü simgeleyen ticaret ve hizmet açığının etkilerine de bakalım. Ticaret ve hizmet açığı 2022'de tarihinin en yüksek seviyesine hızla genişlemiş olmasına rağmen, ardından büyük ölçüde daralmış ve son zamanlarda çeyrek bazında 2021 seviyelerinde bir seyir izlemeye devam etmektedir (Grafik 5'e bakınız).

【Şekil 5】 Amerikan Doları / Yen ve Ticaret - Hizmetler Dengesi (2000'den itibaren) Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

2021 yılında Amerikan Doları/Yen 110 yen bandında seyretmeye devam ediyordu. O zamana yakın seviyelere kadar daralan ticaret ve hizmetler açığı, son birkaç aydır Amerikan Doları'nın güçlenmesi ve Yen'in zayıflaması karşısında pek etkili olmamış olabilir.

Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

2021 yılında Amerikan Doları/Yen 110 yen bandında seyretmeye devam ediyordu. O zamana yakın seviyelere kadar daralan ticaret ve hizmetler açığı, son birkaç aydır Amerikan Doları'nın güçlenmesi ve Yen'in zayıflaması karşısında pek etkili olmamış olabilir.