## 2025年後半の米金利はどうなる?2025年も後半に入り、年末に向けた米金利の行方が注目されます。FOMCでは、パウエル議長は関税の影響など不確実性の高さから利下げには慎重な姿勢を示し、一方で32年ぶりに2人の理事が金利据え置きに反対するなど、FOMC内で意見の対立が表面化しています。### 実質金利、企業活動の減速や家計支出の調整で下押し圧力名目金利は「実質金利+インフレ期待」で構成されますが、それぞれに異なる圧力がかかることが想定されます。まず実質金利については、米経済の成長ペースが鈍化傾向にある中で、企業活動の減速や家計支出の調整が進み、下押し圧力がかかるでしょう。### インフレ期待、複数の上振れ要因、#### 関税政策、価格転嫁の動きが顕在化一方で、インフレ期待には上振れ要因が複数存在します。米国の新たな関税政策は、現時点では企業が既存在庫を取り扱っている段階であり、消費者物価への直接的な影響はまだ限定的です。決算発表でも、米国の企業による積極的な価格転嫁は限定的でしたが、今後在庫サイクルの切り替えが進めば、価格転嫁の動きが顕在化する可能性があります。実際、その兆しも一部で見られ始めています。米ニューヨーク連銀の調査でも、米国企業は関税コストの多くを販売価格に転嫁する姿勢を示しており、こうした動きは今後も、不規則かつ断続的な物価上昇要因となり得ます(図表1)。【図表1】米企業の関税コスト転嫁の意向出所:NY連銀2025年5月調査#### 人手不足による、賃金インフレ圧力の高まりまた、移民政策の影響にも注意が必要です。強制送還の増加により、労働供給の制約が強まるリスクがあります。現在、移民の勾留は月に数万人規模で進んでおり、月15万人ペースの雇用増と比較しても、労働市場に少なからぬ影響を及ぼす可能性があります。人手不足が続けば、賃金インフレ圧力の高まりにつながるでしょう。 為替や商品市況の動向もインフレ期待に影響を与えうる要素です。先月も紹介した通り、世界経済は全体として堅調さを維持しています。G20景気先行指数は現在6~7合目あたりにあり、2025年後半に向けてピーク期を探る展開となっています(図表2)。【図表2】G20景気先行指数(長期平均=100)出所:OECDこうした中、商品市況の底堅さが期待されるほか、これまでの米ドル一辺倒の流れから、分散の兆しもみられる中で、米ドル安が進行すれば、輸入物価上昇を通じて、米国内のインフレ期待を押し上げることになるでしょう。## 中期的に投資妙味の高い米金利水準### 債券への投資配分を高めることは合理的このように、米金利は「実質金利の低下」と「インフレ期待の上昇」に挟まれながら、当面は高止まりの展開も意識されます。それでも、潜在成長率2%、インフレ期待2%という前提に基づけば、フェアバリューとしての10年債利回りは4%程度、インフレ期待の上振れを考慮しても4.5%程度は、中長期の投資妙味がある水準と言えるでしょう。現在S&P500指数の予想PERは22倍程度となっており、利回り換算で4.5%と、債券利回り同様の水準に迫っています。よりリスクの低い債券への投資配分を高める判断には合理性があります。### バランスの取れた債券と株式のポートフォリオ運営が重要インフレが想定以上に粘着性を示す場合には、債券市場にとって逆風となります。一方、インフレに強い株式市場には好環境となりやすく、資産クラス間でパフォーマンスに差が出る展開も想定されます。反対に、インフレが沈静化し、利下げや景気減速が本格化する局面では、債券がリスク回避の受け皿として有効に機能するでしょう。年後半にかけては、インフレ・成長・政策の各シナリオに対応できる、バランスの取れた債券と株式のポートフォリオ運営が一層重要になります。

【マクロ経済動向8月】バランスの取れた債券と株式のポートフォリオが重要に | マクロテーマ解説 | マネクリ マネックス証券の投資情報とお金に役立つメディア

2025年後半の米金利はどうなる?

2025年も後半に入り、年末に向けた米金利の行方が注目されます。FOMCでは、パウエル議長は関税の影響など不確実性の高さから利下げには慎重な姿勢を示し、一方で32年ぶりに2人の理事が金利据え置きに反対するなど、FOMC内で意見の対立が表面化しています。

実質金利、企業活動の減速や家計支出の調整で下押し圧力

名目金利は「実質金利+インフレ期待」で構成されますが、それぞれに異なる圧力がかかることが想定されます。まず実質金利については、米経済の成長ペースが鈍化傾向にある中で、企業活動の減速や家計支出の調整が進み、下押し圧力がかかるでしょう。

インフレ期待、複数の上振れ要因、

関税政策、価格転嫁の動きが顕在化

一方で、インフレ期待には上振れ要因が複数存在します。米国の新たな関税政策は、現時点では企業が既存在庫を取り扱っている段階であり、消費者物価への直接的な影響はまだ限定的です。決算発表でも、米国の企業による積極的な価格転嫁は限定的でしたが、今後在庫サイクルの切り替えが進めば、価格転嫁の動きが顕在化する可能性があります。実際、その兆しも一部で見られ始めています。

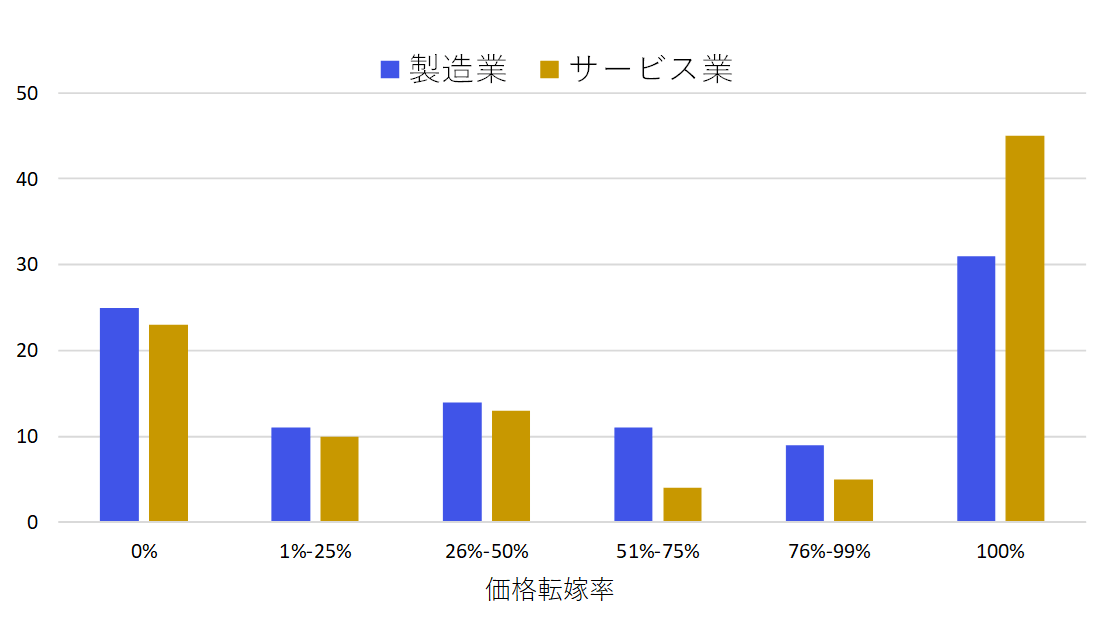

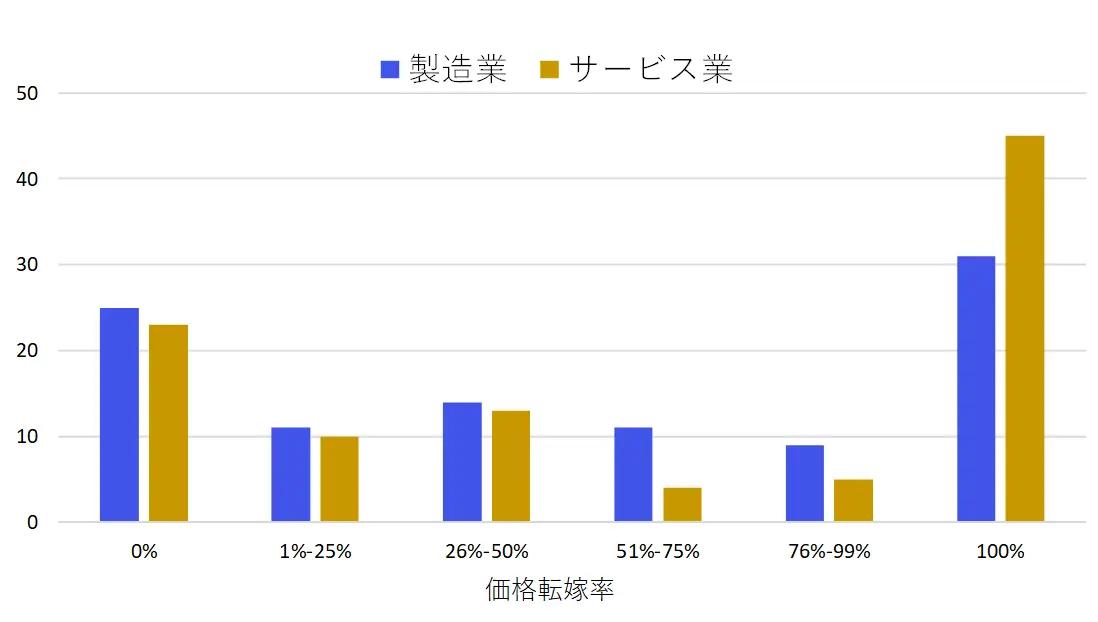

米ニューヨーク連銀の調査でも、米国企業は関税コストの多くを販売価格に転嫁する姿勢を示しており、こうした動きは今後も、不規則かつ断続的な物価上昇要因となり得ます(図表1)。

【図表1】米企業の関税コスト転嫁の意向 出所:NY連銀2025年5月調査

出所:NY連銀2025年5月調査

人手不足による、賃金インフレ圧力の高まり

また、移民政策の影響にも注意が必要です。強制送還の増加により、労働供給の制約が強まるリスクがあります。現在、移民の勾留は月に数万人規模で進んでおり、月15万人ペースの雇用増と比較しても、労働市場に少なからぬ影響を及ぼす可能性があります。人手不足が続けば、賃金インフレ圧力の高まりにつながるでしょう。

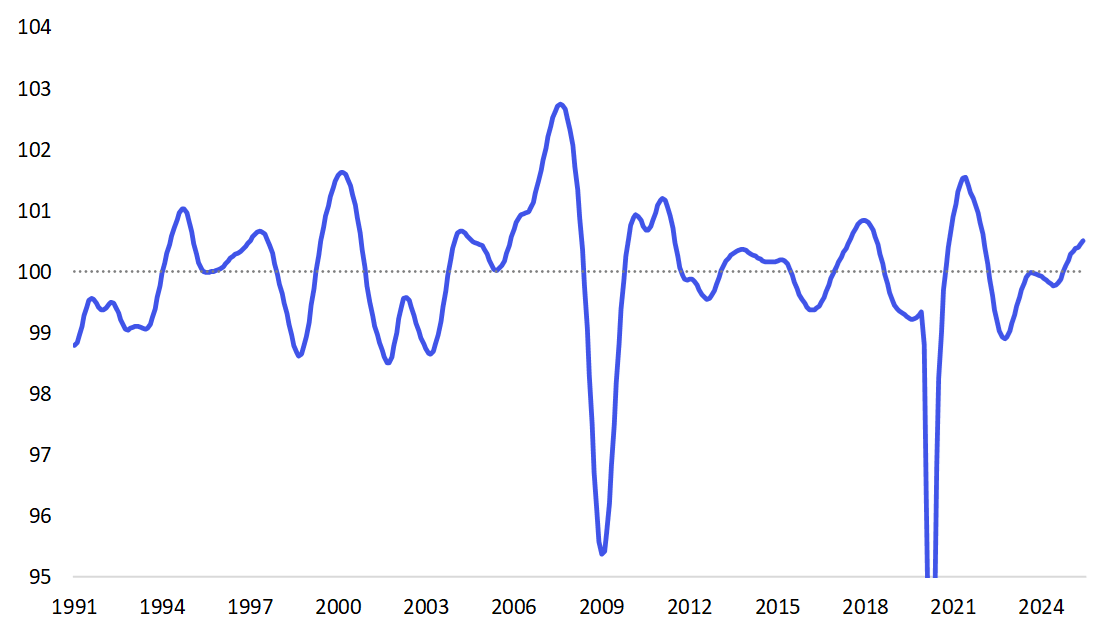

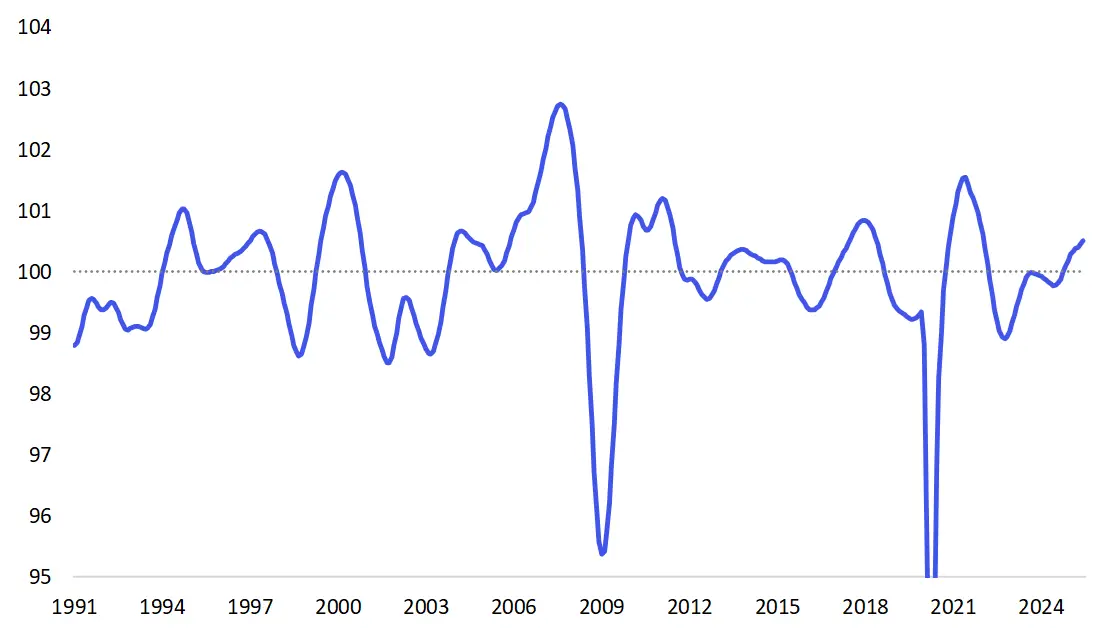

為替や商品市況の動向もインフレ期待に影響を与えうる要素です。先月も紹介した通り、世界経済は全体として堅調さを維持しています。G20景気先行指数は現在6~7合目あたりにあり、2025年後半に向けてピーク期を探る展開となっています(図表2)。

【図表2】G20景気先行指数(長期平均=100) 出所:OECD

こうした中、商品市況の底堅さが期待されるほか、これまでの米ドル一辺倒の流れから、分散の兆しもみられる中で、米ドル安が進行すれば、輸入物価上昇を通じて、米国内のインフレ期待を押し上げることになるでしょう。

出所:OECD

こうした中、商品市況の底堅さが期待されるほか、これまでの米ドル一辺倒の流れから、分散の兆しもみられる中で、米ドル安が進行すれば、輸入物価上昇を通じて、米国内のインフレ期待を押し上げることになるでしょう。

中期的に投資妙味の高い米金利水準

債券への投資配分を高めることは合理的

このように、米金利は「実質金利の低下」と「インフレ期待の上昇」に挟まれながら、当面は高止まりの展開も意識されます。それでも、潜在成長率2%、インフレ期待2%という前提に基づけば、フェアバリューとしての10年債利回りは4%程度、インフレ期待の上振れを考慮しても4.5%程度は、中長期の投資妙味がある水準と言えるでしょう。

現在S&P500指数の予想PERは22倍程度となっており、利回り換算で4.5%と、債券利回り同様の水準に迫っています。よりリスクの低い債券への投資配分を高める判断には合理性があります。

バランスの取れた債券と株式のポートフォリオ運営が重要

インフレが想定以上に粘着性を示す場合には、債券市場にとって逆風となります。一方、インフレに強い株式市場には好環境となりやすく、資産クラス間でパフォーマンスに差が出る展開も想定されます。

反対に、インフレが沈静化し、利下げや景気減速が本格化する局面では、債券がリスク回避の受け皿として有効に機能するでしょう。

年後半にかけては、インフレ・成長・政策の各シナリオに対応できる、バランスの取れた債券と株式のポートフォリオ運営が一層重要になります。