## 円安は「関税ショック」の修正なのか?米ドル/円と日米金利差(米ドル優位・円劣位)の関係を5月以降について見てみると、最近にかけて150円近くまで上昇した動きは金利差で説明できる範囲を大きく超えている(図表1参照)。したがって、日本の政治不安が景気の先行き懸念をもたらし、日本の金利が低下したことによる円安とは言えないだろう。【図表1】米ドル/円と日米10年債利回り差(2025年5月~)出所:リフィニティブ社データよりマネックス証券が作成ただし、両者は4月のいわゆる「関税ショック」以降一時大きくかい離した。米金利上昇にもかかわらず米国株、米ドルが急落する「悪い金利上昇」が起こったためだ。最近の米ドル/円の上昇は、この「悪い金利上昇」で生じた日米金利差とのかい離が修正された結果と見ることもできる(図表2参照)。【図表2】米ドル/円と日米10年債利回り差(2025年1月~)出所:リフィニティブ社データよりマネックス証券が作成「関税ショック」の後に、株、債券、通貨の「米トリプル安」が起こり、それは「米国売り」とも呼ばれた。そうした米国資産に対する悲観論が修正されたことで、米ドル高に戻ってきたと考えられる。## 大幅な金利差円劣位で投機円売り拡大しやすい構図は変わらずただし、米ドルに対する円安とは別に、ユーロに対する円安の動きを見ると、日独金利差から大きくかい離したものだ(図表3参照)。これを見ると、円安に戻る動きの中心は金利差円劣位を根拠とした単なる投機的な円売りであるという印象がぬぐえない。【図表3】ユーロ/円と日独10年債利回り差(2025年1月~)出所:リフィニティブ社データよりマネックス証券が作成ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションを見ると、2024年の円安局面のように円売りを急拡大したわけではなく、なお大幅な金利差円劣位からすると不合理ともいえる円買いを拡大したのが2025年に入ってからの特徴だった(図表4参照)。【図表4】CFTC統計の投機筋の円ポジションと日米政策金利差(2005年~)出所:リフィニティブ社データよりマネックス証券が作成円買いポジションの手仕舞いに伴う円売りが、金利差変化で説明しにくい円安への戻りをもたらしている可能性は考えられる。また大幅な金利差円劣位から考慮すると、投機筋の中でもヘッジファンドの円買い拡大はあくまで例外的であり、ヘッジファンド以外の投機筋は通常通り投機的な円売りを拡大している可能性が高いのではないか。以上のように見ると、米ドル高・円安に戻ってきた主因は、依然として大幅な金利差円劣位なのではないか。そして、金利差円劣位縮小の動きが鈍いのは、7月30日発表の2025年の米第2四半期実質GDP伸び率が3%になるなど、トランプ政権の関税政策などを受けても予想以上に米景気の強い状況が続き、米金利低下が限られていることの影響が大きいのではないか。## 2021年に近い水準まで縮小した貿易・サービス赤字最後に、日本経済の衰退を象徴する存在となった貿易・サービス赤字の影響についても見てみよう。貿易・サービス赤字は2022年に過去最高へ急拡大したものの、その後は大きく縮小し、最近も四半期ベースで見ると2021年の水準程度での推移が続いている(図表5参照)。【図表5】米ドル/円と貿易・サービス収支(2000年~)出所:リフィニティブ社データよりマネックス証券が作成2021年の米ドル/円は110円台中心での推移が続いていた。その頃に近い水準まで縮小した貿易・サービス赤字は、ここ数ヶ月の米ドル高・円安への戻りに対して、ほとんど影響を与えていないのではないか。

【為替】円安に戻ってきた背景を考える | 吉田恒の為替デイリー | マネクリ マネックス証券の投資情報とお金に役立つメディア

円安は「関税ショック」の修正なのか?

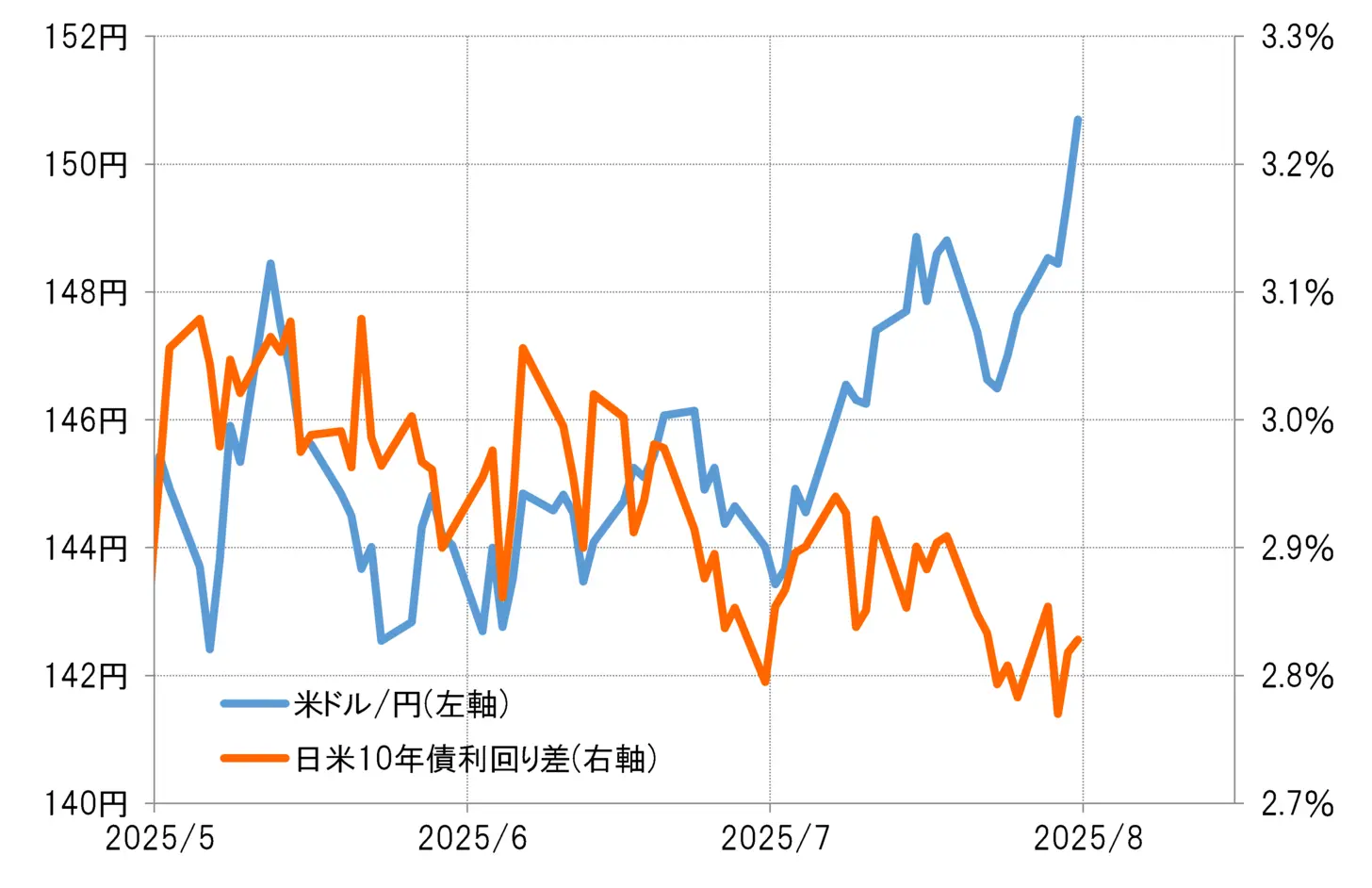

米ドル/円と日米金利差(米ドル優位・円劣位)の関係を5月以降について見てみると、最近にかけて150円近くまで上昇した動きは金利差で説明できる範囲を大きく超えている(図表1参照)。したがって、日本の政治不安が景気の先行き懸念をもたらし、日本の金利が低下したことによる円安とは言えないだろう。

【図表1】米ドル/円と日米10年債利回り差(2025年5月~) 出所:リフィニティブ社データよりマネックス証券が作成

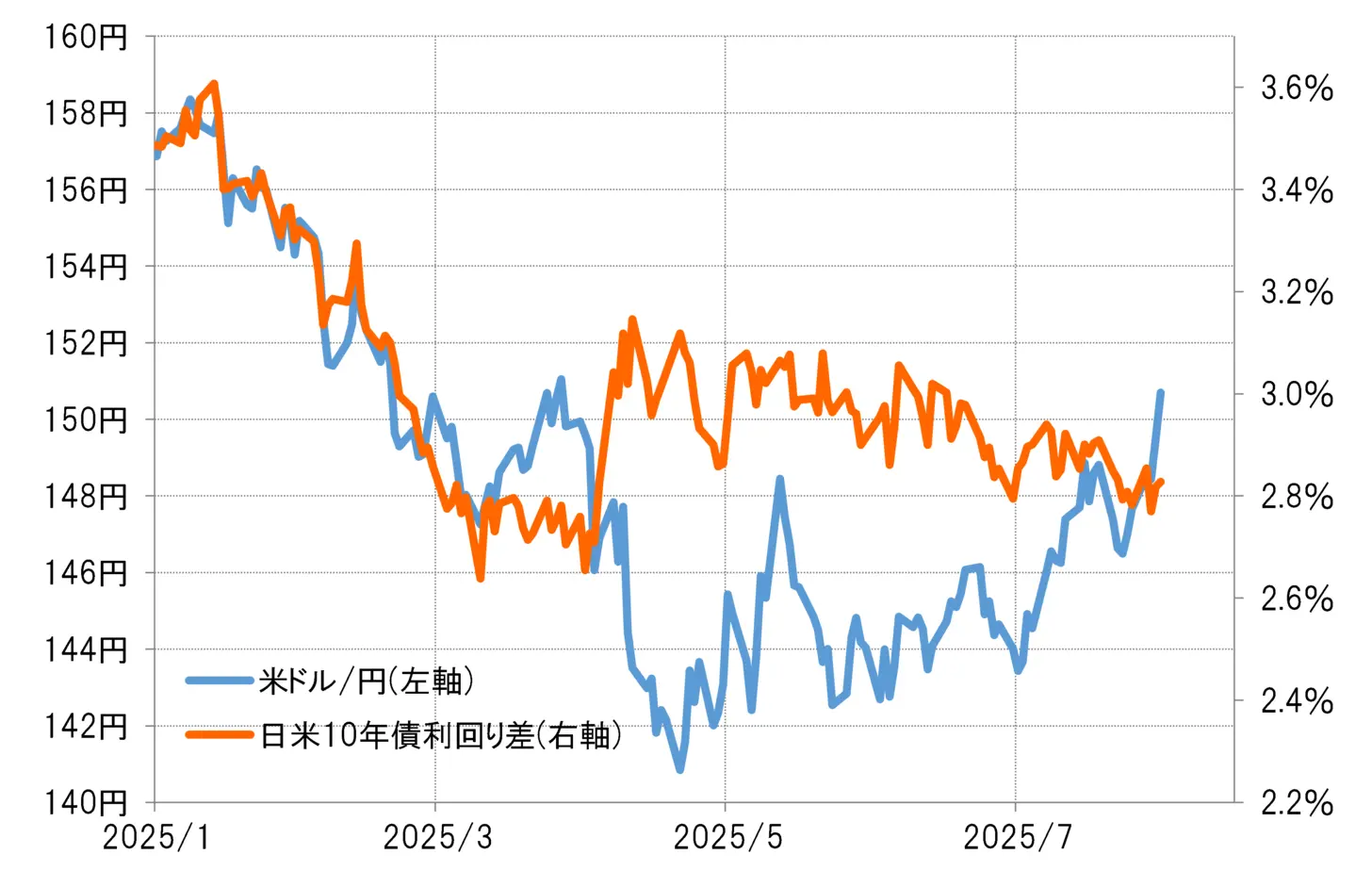

ただし、両者は4月のいわゆる「関税ショック」以降一時大きくかい離した。米金利上昇にもかかわらず米国株、米ドルが急落する「悪い金利上昇」が起こったためだ。最近の米ドル/円の上昇は、この「悪い金利上昇」で生じた日米金利差とのかい離が修正された結果と見ることもできる(図表2参照)。

出所:リフィニティブ社データよりマネックス証券が作成

ただし、両者は4月のいわゆる「関税ショック」以降一時大きくかい離した。米金利上昇にもかかわらず米国株、米ドルが急落する「悪い金利上昇」が起こったためだ。最近の米ドル/円の上昇は、この「悪い金利上昇」で生じた日米金利差とのかい離が修正された結果と見ることもできる(図表2参照)。

【図表2】米ドル/円と日米10年債利回り差(2025年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

「関税ショック」の後に、株、債券、通貨の「米トリプル安」が起こり、それは「米国売り」とも呼ばれた。そうした米国資産に対する悲観論が修正されたことで、米ドル高に戻ってきたと考えられる。

出所:リフィニティブ社データよりマネックス証券が作成

「関税ショック」の後に、株、債券、通貨の「米トリプル安」が起こり、それは「米国売り」とも呼ばれた。そうした米国資産に対する悲観論が修正されたことで、米ドル高に戻ってきたと考えられる。

大幅な金利差円劣位で投機円売り拡大しやすい構図は変わらず

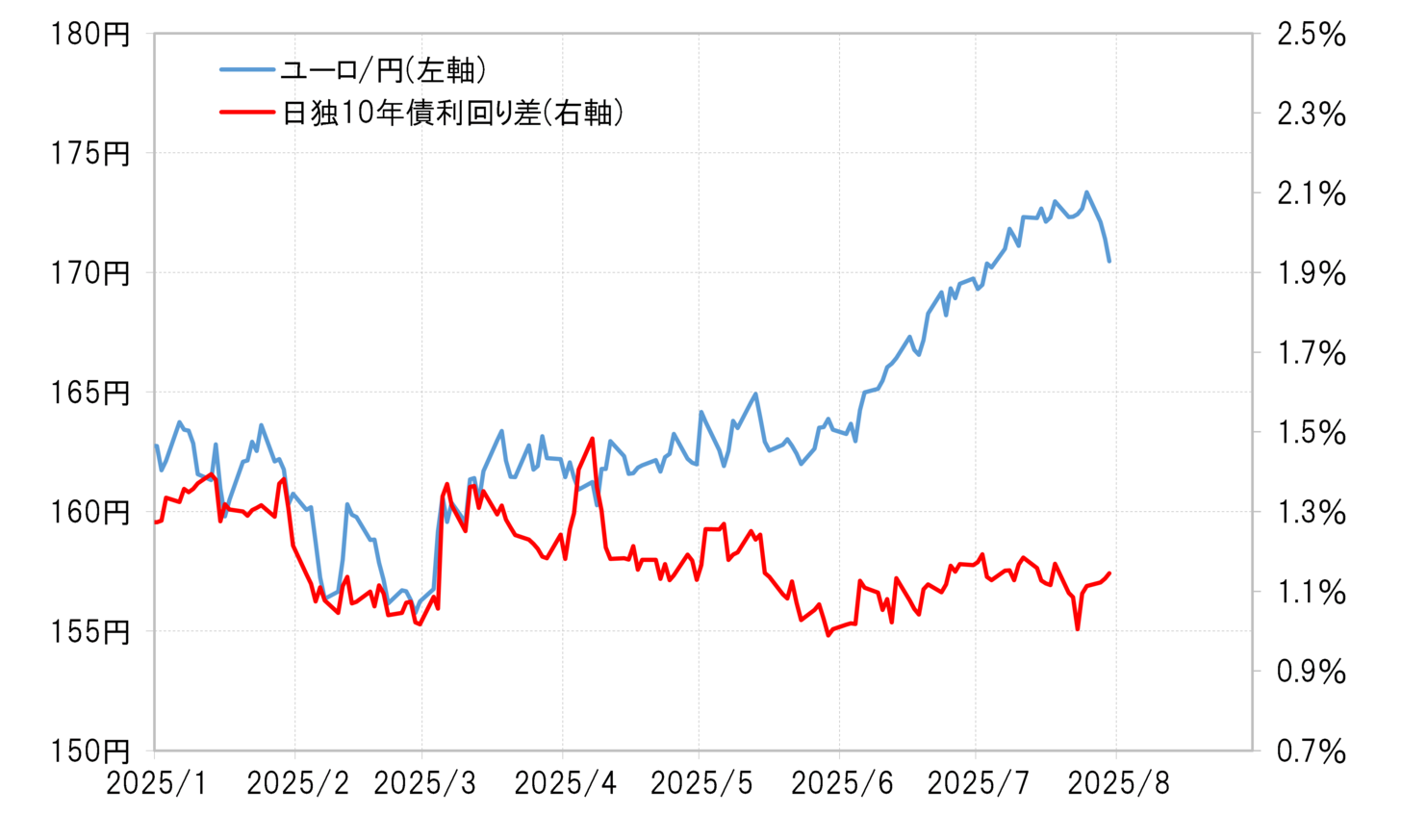

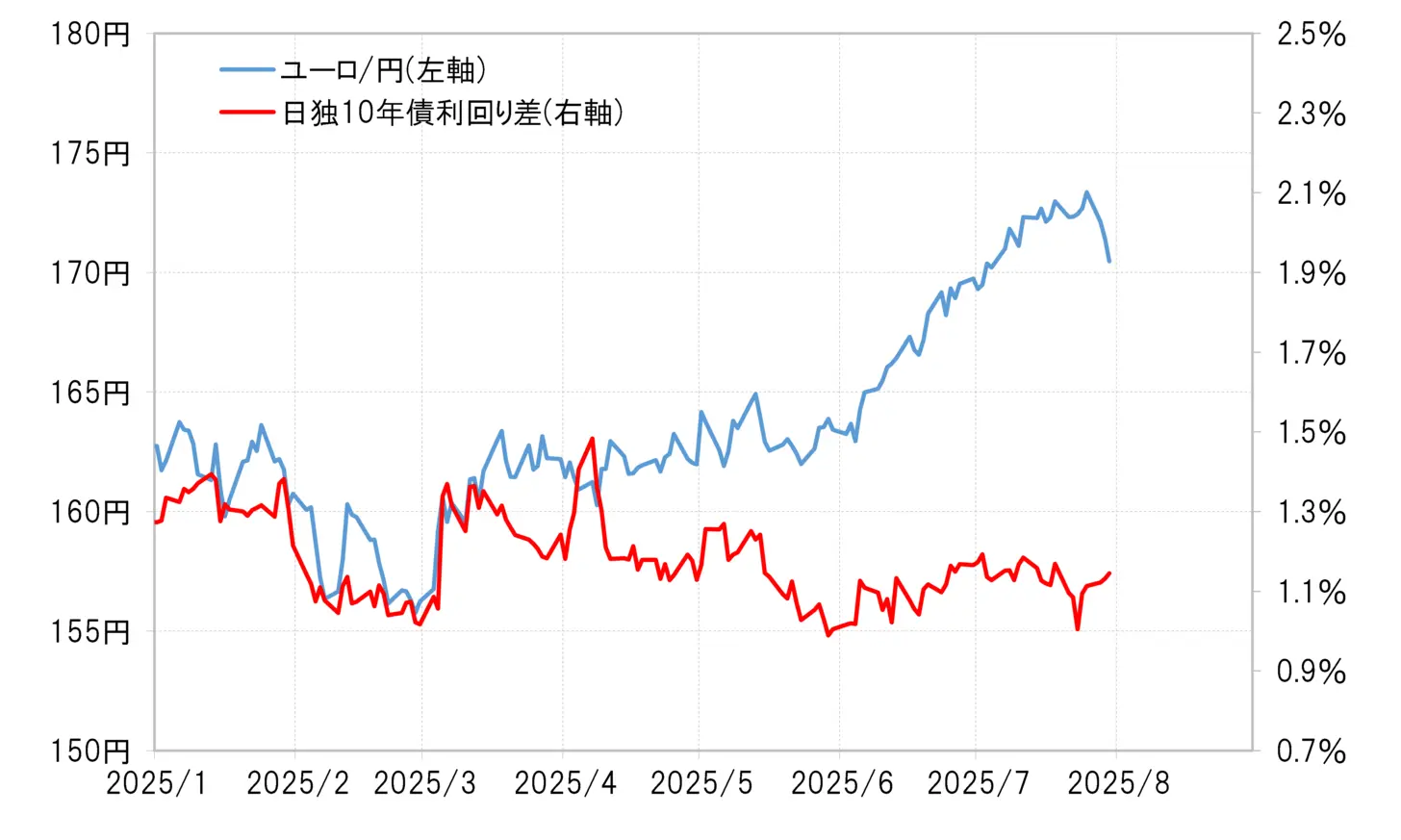

ただし、米ドルに対する円安とは別に、ユーロに対する円安の動きを見ると、日独金利差から大きくかい離したものだ(図表3参照)。これを見ると、円安に戻る動きの中心は金利差円劣位を根拠とした単なる投機的な円売りであるという印象がぬぐえない。

【図表3】ユーロ/円と日独10年債利回り差(2025年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

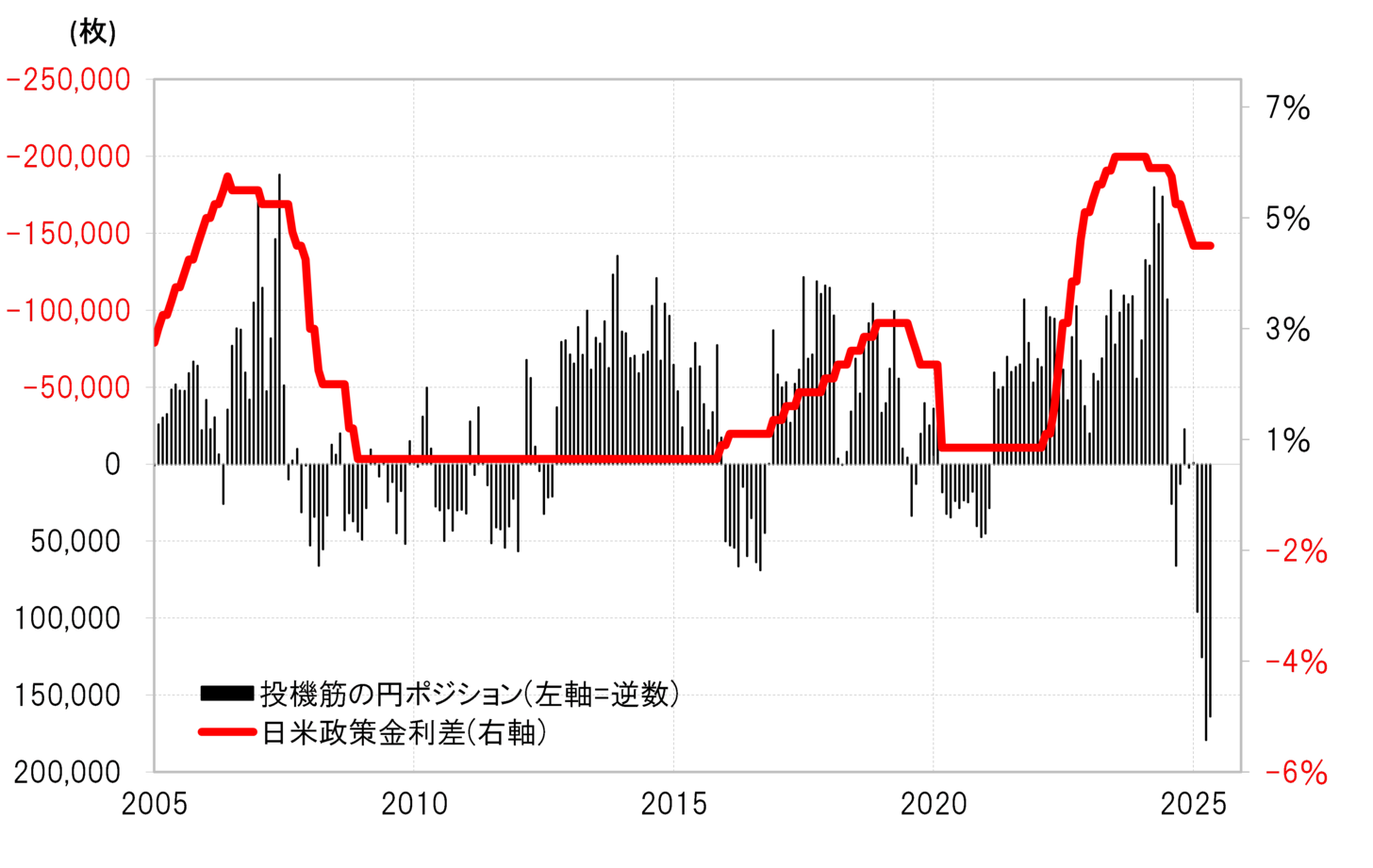

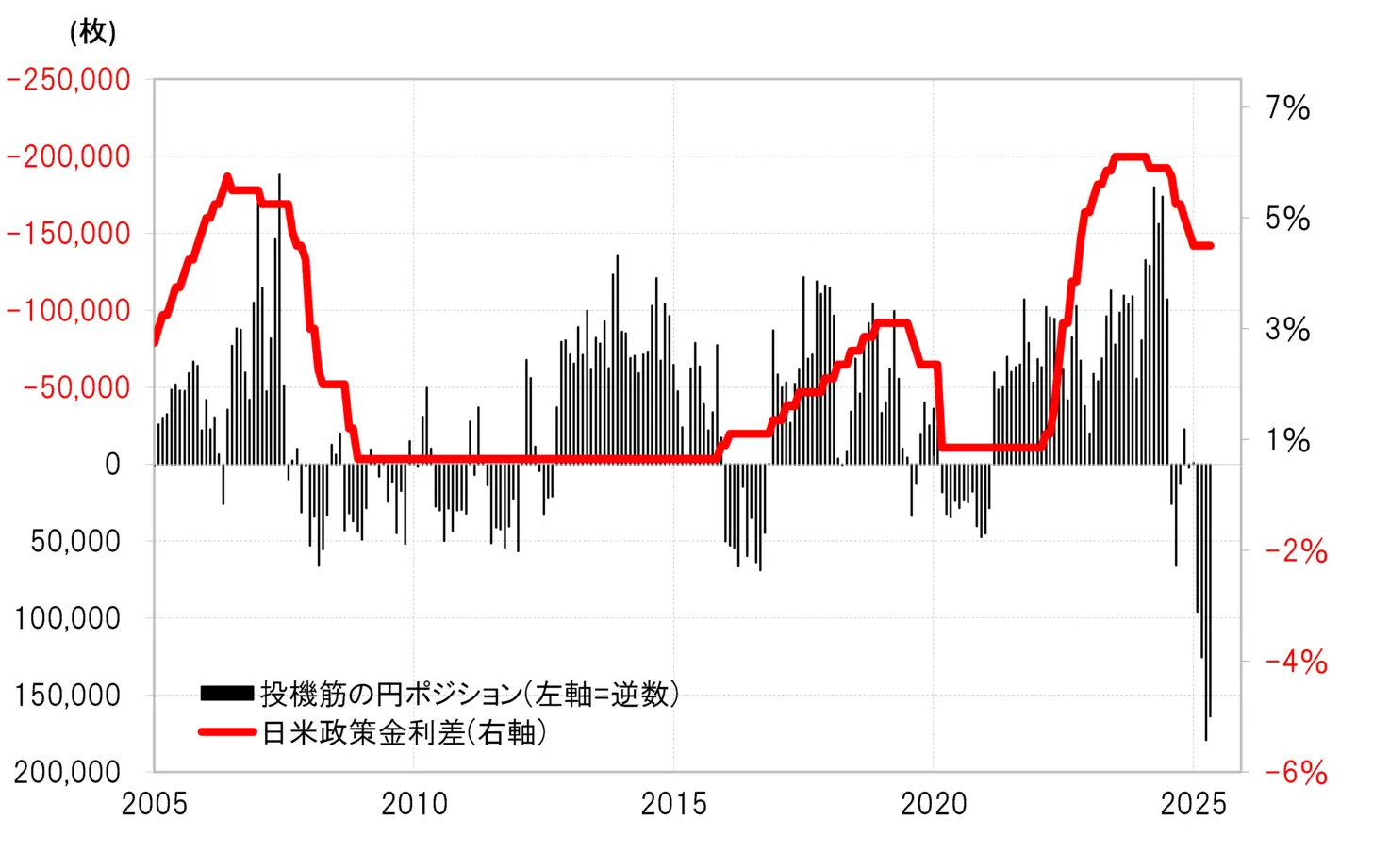

ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションを見ると、2024年の円安局面のように円売りを急拡大したわけではなく、なお大幅な金利差円劣位からすると不合理ともいえる円買いを拡大したのが2025年に入ってからの特徴だった(図表4参照)。

出所:リフィニティブ社データよりマネックス証券が作成

ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションを見ると、2024年の円安局面のように円売りを急拡大したわけではなく、なお大幅な金利差円劣位からすると不合理ともいえる円買いを拡大したのが2025年に入ってからの特徴だった(図表4参照)。

【図表4】CFTC統計の投機筋の円ポジションと日米政策金利差(2005年~) 出所:リフィニティブ社データよりマネックス証券が作成

円買いポジションの手仕舞いに伴う円売りが、金利差変化で説明しにくい円安への戻りをもたらしている可能性は考えられる。また大幅な金利差円劣位から考慮すると、投機筋の中でもヘッジファンドの円買い拡大はあくまで例外的であり、ヘッジファンド以外の投機筋は通常通り投機的な円売りを拡大している可能性が高いのではないか。

出所:リフィニティブ社データよりマネックス証券が作成

円買いポジションの手仕舞いに伴う円売りが、金利差変化で説明しにくい円安への戻りをもたらしている可能性は考えられる。また大幅な金利差円劣位から考慮すると、投機筋の中でもヘッジファンドの円買い拡大はあくまで例外的であり、ヘッジファンド以外の投機筋は通常通り投機的な円売りを拡大している可能性が高いのではないか。

以上のように見ると、米ドル高・円安に戻ってきた主因は、依然として大幅な金利差円劣位なのではないか。そして、金利差円劣位縮小の動きが鈍いのは、7月30日発表の2025年の米第2四半期実質GDP伸び率が3%になるなど、トランプ政権の関税政策などを受けても予想以上に米景気の強い状況が続き、米金利低下が限られていることの影響が大きいのではないか。

2021年に近い水準まで縮小した貿易・サービス赤字

最後に、日本経済の衰退を象徴する存在となった貿易・サービス赤字の影響についても見てみよう。貿易・サービス赤字は2022年に過去最高へ急拡大したものの、その後は大きく縮小し、最近も四半期ベースで見ると2021年の水準程度での推移が続いている(図表5参照)。

【図表5】米ドル/円と貿易・サービス収支(2000年~) 出所:リフィニティブ社データよりマネックス証券が作成

2021年の米ドル/円は110円台中心での推移が続いていた。その頃に近い水準まで縮小した貿易・サービス赤字は、ここ数ヶ月の米ドル高・円安への戻りに対して、ほとんど影響を与えていないのではないか。

出所:リフィニティブ社データよりマネックス証券が作成

2021年の米ドル/円は110円台中心での推移が続いていた。その頃に近い水準まで縮小した貿易・サービス赤字は、ここ数ヶ月の米ドル高・円安への戻りに対して、ほとんど影響を与えていないのではないか。