【Valuta】Memikirkan latar belakang kembalinya yen yang melemah | Daily Valuta Yoshida Tsune | Media yang berguna untuk informasi investasi dan uang dari Monex Securities

Apakah penurunan yen adalah perbaikan dari "kejutan tarif"?

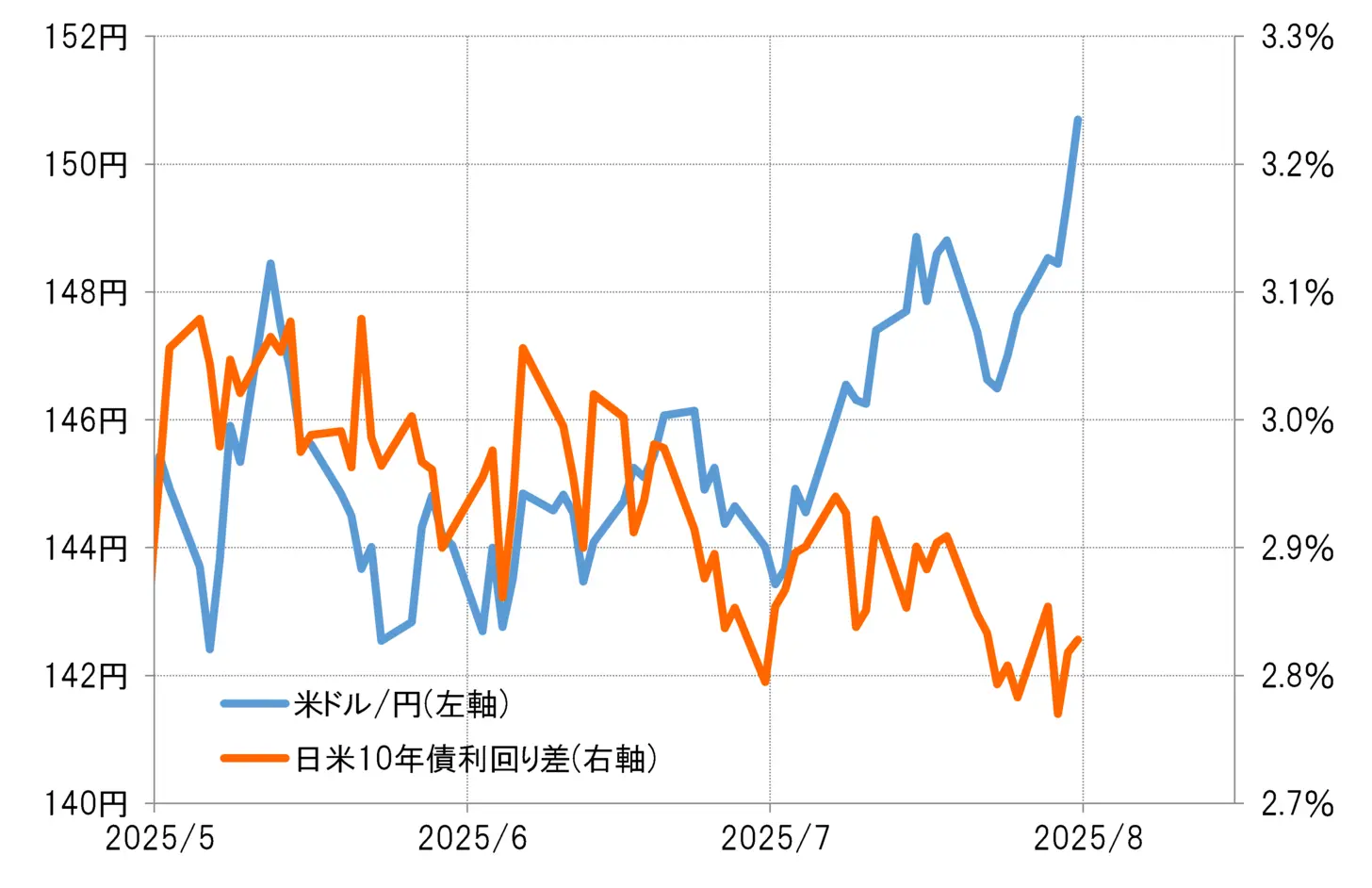

Melihat hubungan antara USD/JPY dan selisih suku bunga Jepang-Amerika (keunggulan USD dan kelemahan JPY) sejak bulan Mei, pergerakan yang baru-baru ini naik mendekati 150 yen jauh melampaui kisaran yang dapat dijelaskan oleh selisih suku bunga (lihat Grafik 1). Oleh karena itu, ketidakstabilan politik di Jepang yang menyebabkan kekhawatiran tentang prospek ekonomi tidak dapat dikatakan sebagai penyebab melemahnya yen akibat penurunan suku bunga Jepang.

【図表1】Selisih imbal hasil obligasi 10 tahun antara Yen Jepang dan Dolar AS (Mei 2025~)

Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

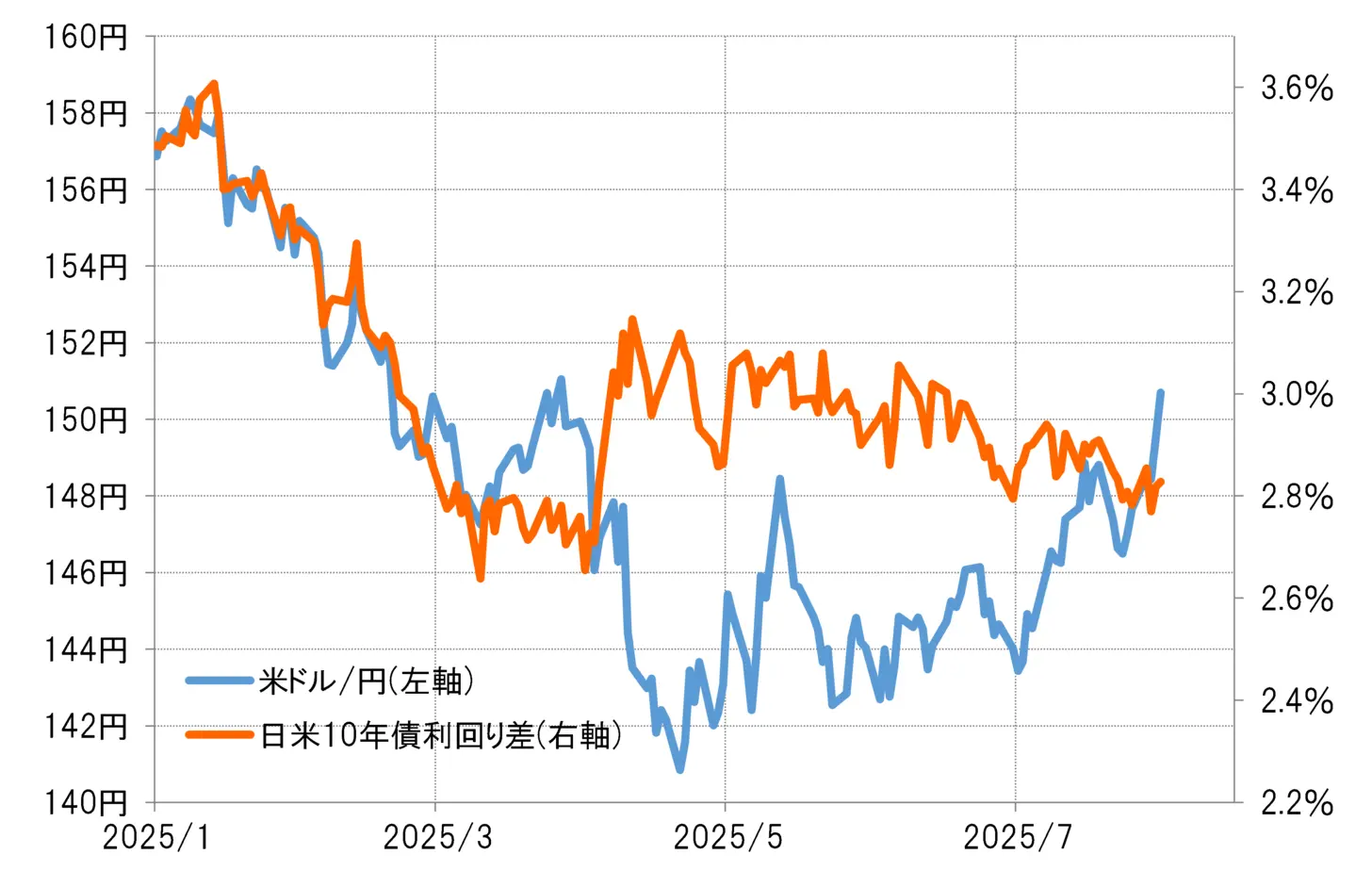

Namun, keduanya sempat terpisah jauh setelah apa yang disebut "guncangan tarif" pada bulan April. Hal ini disebabkan oleh terjadinya "kenaikan suku bunga yang buruk" di mana saham AS dan dolar AS anjlok meskipun suku bunga AS meningkat. Kenaikan terbaru dolar AS/yen dapat dilihat sebagai hasil dari koreksi perbedaan suku bunga antara Jepang dan AS yang muncul akibat "kenaikan suku bunga yang buruk" (lihat Tabel 2).

【Tabel 2】Perbedaan Imbal Hasil Obligasi 10 Tahun AS-Jepang dan Dolar AS/Yen (Januari 2025~)

Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Setelah "guncangan tarif", terjadi "triple penurunan" pada saham, obligasi, dan mata uang, yang juga disebut sebagai "penjualan AS". Dapat dianggap bahwa kembalinya penguatan dolar AS terjadi karena revisi terhadap pesimisme terhadap aset AS tersebut.

Struktur yang memudahkan spekulasi penjualan yen tetap dengan perbedaan suku bunga yang signifikan dan posisi yen yang lemah.

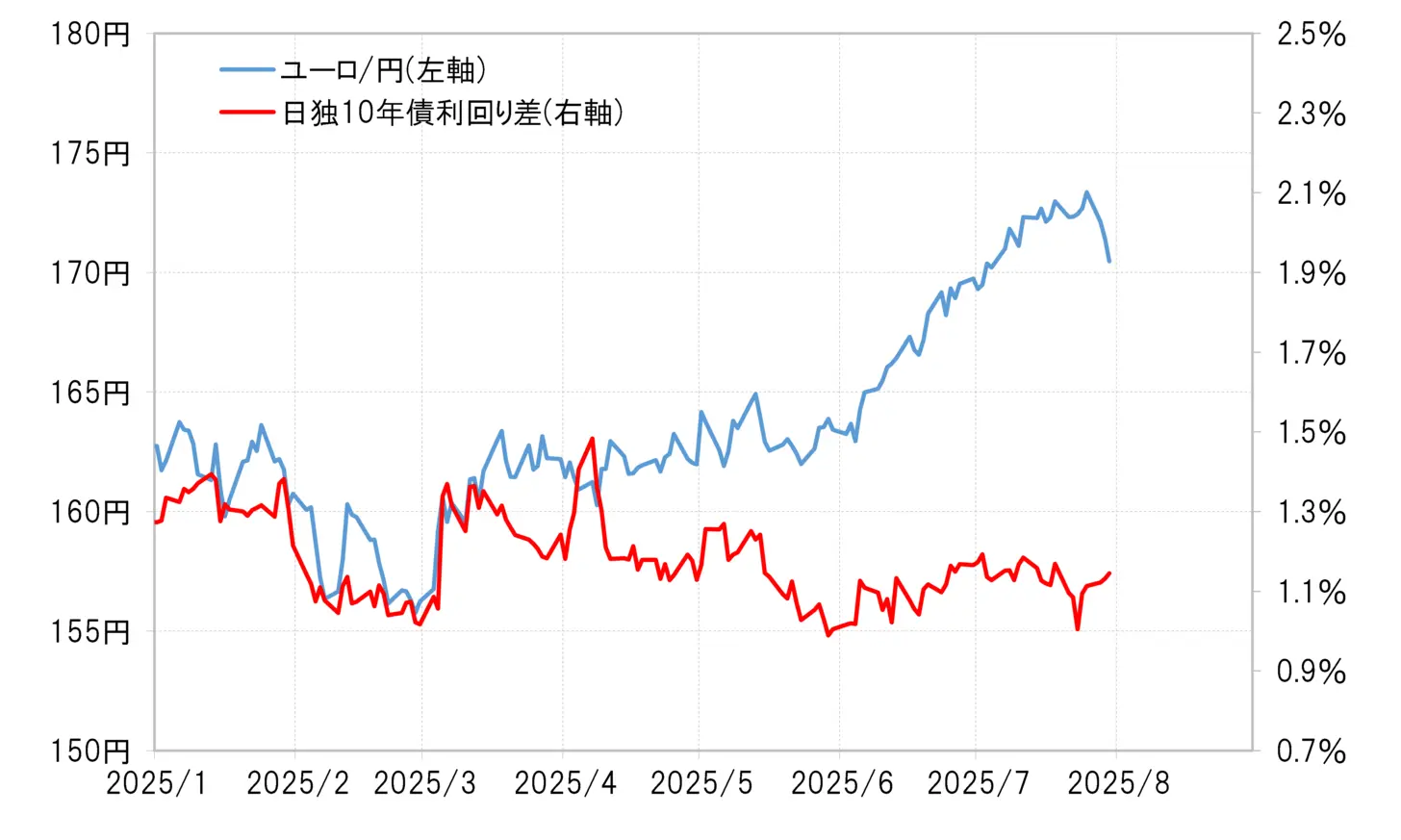

Namun, terpisah dari depresiasi yen terhadap dolar AS, melihat pergerakan depresiasi yen terhadap euro menunjukkan bahwa ini sangat menyimpang dari perbedaan suku bunga Jepang-Jerman (lihat Gambar 3). Melihat ini, kesan tidak dapat dihilangkan bahwa pusat pergerakan kembali ke depresiasi yen adalah penjualan yen spekulatif yang didasarkan pada kelemahan perbedaan suku bunga yen.

【図表3】Perbedaan imbal hasil obligasi 10 tahun Jepang dan Jerman terhadap Euro/Yen (Januari 2025~)

Sumber: Dibuat oleh Monex Securities berdasarkan data dari Refinitiv.

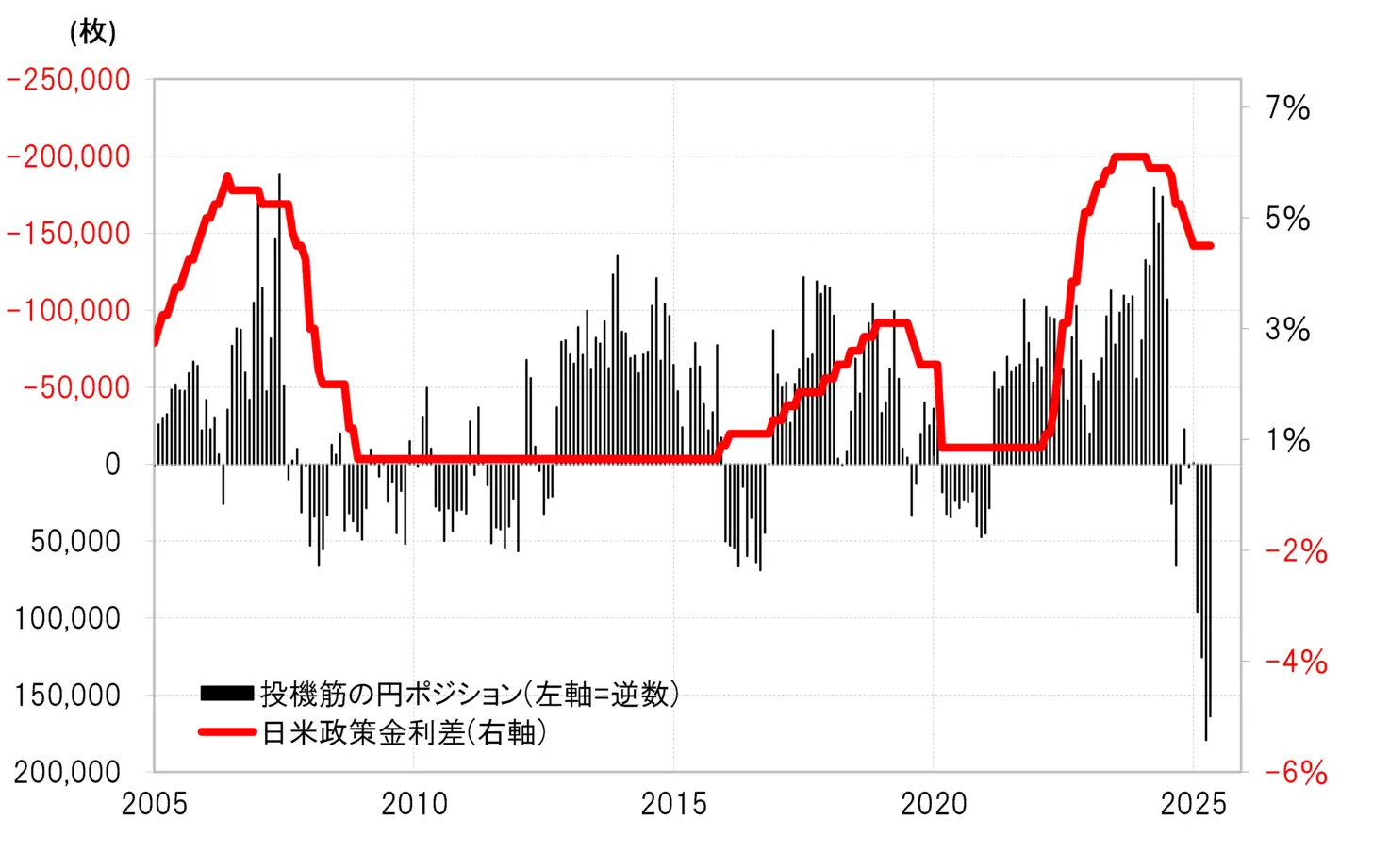

Melihat posisi yen spekulatif dalam statistik CFTC (Komisi Perdagangan Berjangka Komoditi AS) yang mencerminkan perdagangan hedge fund, tidak dapat dikatakan bahwa terjadi ekspansi cepat dalam penjualan yen seperti pada fase pelemahan yen di tahun 2024, tetapi ciri khas dari awal tahun 2025 adalah adanya ekspansi pembelian yen yang dapat dianggap tidak rasional mengingat perbedaan suku bunga yang masih signifikan.

【図表4】Posisi yen spekulan CFTC dan selisih suku bunga kebijakan Jepang dan AS (2005-sekarang)

Sumber: Dibuat oleh Monex Securities berdasarkan data dari Refinitiv

Penjualan yen yang diakibatkan oleh penutupan posisi beli yen mungkin menyebabkan penguatan yen yang sulit dijelaskan oleh perubahan perbedaan suku bunga. Selain itu, jika kita mempertimbangkan posisi yen yang lebih rendah akibat perbedaan suku bunga yang signifikan, perlu dicatat bahwa ekspansi pembelian yen oleh hedge fund di antara spekulan tetap merupakan pengecualian, dan kemungkinan besar spekulan selain hedge fund memperluas penjualan yen spekulatif seperti biasa.

Melihat dari hal di atas, penyebab utama kembalinya penguatan dolar AS dan pelemahan yen masih mungkin disebabkan oleh perbedaan suku bunga yang signifikan. Dan, lambatnya pergerakan pengurangan perbedaan suku bunga yen mungkin dipengaruhi oleh fakta bahwa pertumbuhan PDB riil AS pada kuartal kedua 2025 yang diumumkan pada 30 Juli diperkirakan mencapai 3%, meskipun ada kebijakan tarif pemerintahan Trump, keadaan ekonomi AS yang kuat berlanjut lebih dari yang diharapkan, sehingga penurunan suku bunga AS terbatas.

Defisit perdagangan dan jasa menyusut hingga tingkat mendekati tahun 2021

Akhirnya, mari kita lihat juga dampak dari defisit perdagangan dan layanan yang menjadi simbol kemerosotan ekonomi Jepang. Meskipun defisit perdagangan dan layanan meluas dengan cepat ke level tertinggi sepanjang masa pada tahun 2022, namun setelah itu menyusut secara signifikan, dan baru-baru ini, jika dilihat secara kuartalan, terus bergerak pada tingkat yang setara dengan level tahun 2021 (lihat Grafik 5).

【図表5】Dolar AS/ Yen dan Neraca Perdagangan & Jasa (2000 - sekarang)

Sumber: Data dari Refinitiv dibuat oleh Monex Securities

Tahun 2021, nilai tukar dolar AS terhadap yen berada di sekitar 110 yen. Defisit perdagangan dan layanan yang menyusut hingga level yang mendekati saat itu tampaknya tidak memberikan banyak pengaruh terhadap penguatan dolar AS dan penurunan nilai yen yang terjadi dalam beberapa bulan terakhir.

Lihat Asli

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

【Valuta】Memikirkan latar belakang kembalinya yen yang melemah | Daily Valuta Yoshida Tsune | Media yang berguna untuk informasi investasi dan uang dari Monex Securities

Apakah penurunan yen adalah perbaikan dari "kejutan tarif"?

Melihat hubungan antara USD/JPY dan selisih suku bunga Jepang-Amerika (keunggulan USD dan kelemahan JPY) sejak bulan Mei, pergerakan yang baru-baru ini naik mendekati 150 yen jauh melampaui kisaran yang dapat dijelaskan oleh selisih suku bunga (lihat Grafik 1). Oleh karena itu, ketidakstabilan politik di Jepang yang menyebabkan kekhawatiran tentang prospek ekonomi tidak dapat dikatakan sebagai penyebab melemahnya yen akibat penurunan suku bunga Jepang.

【図表1】Selisih imbal hasil obligasi 10 tahun antara Yen Jepang dan Dolar AS (Mei 2025~) Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Namun, keduanya sempat terpisah jauh setelah apa yang disebut "guncangan tarif" pada bulan April. Hal ini disebabkan oleh terjadinya "kenaikan suku bunga yang buruk" di mana saham AS dan dolar AS anjlok meskipun suku bunga AS meningkat. Kenaikan terbaru dolar AS/yen dapat dilihat sebagai hasil dari koreksi perbedaan suku bunga antara Jepang dan AS yang muncul akibat "kenaikan suku bunga yang buruk" (lihat Tabel 2).

Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Namun, keduanya sempat terpisah jauh setelah apa yang disebut "guncangan tarif" pada bulan April. Hal ini disebabkan oleh terjadinya "kenaikan suku bunga yang buruk" di mana saham AS dan dolar AS anjlok meskipun suku bunga AS meningkat. Kenaikan terbaru dolar AS/yen dapat dilihat sebagai hasil dari koreksi perbedaan suku bunga antara Jepang dan AS yang muncul akibat "kenaikan suku bunga yang buruk" (lihat Tabel 2).

【Tabel 2】Perbedaan Imbal Hasil Obligasi 10 Tahun AS-Jepang dan Dolar AS/Yen (Januari 2025~) Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Setelah "guncangan tarif", terjadi "triple penurunan" pada saham, obligasi, dan mata uang, yang juga disebut sebagai "penjualan AS". Dapat dianggap bahwa kembalinya penguatan dolar AS terjadi karena revisi terhadap pesimisme terhadap aset AS tersebut.

Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Setelah "guncangan tarif", terjadi "triple penurunan" pada saham, obligasi, dan mata uang, yang juga disebut sebagai "penjualan AS". Dapat dianggap bahwa kembalinya penguatan dolar AS terjadi karena revisi terhadap pesimisme terhadap aset AS tersebut.

Struktur yang memudahkan spekulasi penjualan yen tetap dengan perbedaan suku bunga yang signifikan dan posisi yen yang lemah.

Namun, terpisah dari depresiasi yen terhadap dolar AS, melihat pergerakan depresiasi yen terhadap euro menunjukkan bahwa ini sangat menyimpang dari perbedaan suku bunga Jepang-Jerman (lihat Gambar 3). Melihat ini, kesan tidak dapat dihilangkan bahwa pusat pergerakan kembali ke depresiasi yen adalah penjualan yen spekulatif yang didasarkan pada kelemahan perbedaan suku bunga yen.

【図表3】Perbedaan imbal hasil obligasi 10 tahun Jepang dan Jerman terhadap Euro/Yen (Januari 2025~) Sumber: Dibuat oleh Monex Securities berdasarkan data dari Refinitiv.

Melihat posisi yen spekulatif dalam statistik CFTC (Komisi Perdagangan Berjangka Komoditi AS) yang mencerminkan perdagangan hedge fund, tidak dapat dikatakan bahwa terjadi ekspansi cepat dalam penjualan yen seperti pada fase pelemahan yen di tahun 2024, tetapi ciri khas dari awal tahun 2025 adalah adanya ekspansi pembelian yen yang dapat dianggap tidak rasional mengingat perbedaan suku bunga yang masih signifikan.

Sumber: Dibuat oleh Monex Securities berdasarkan data dari Refinitiv.

Melihat posisi yen spekulatif dalam statistik CFTC (Komisi Perdagangan Berjangka Komoditi AS) yang mencerminkan perdagangan hedge fund, tidak dapat dikatakan bahwa terjadi ekspansi cepat dalam penjualan yen seperti pada fase pelemahan yen di tahun 2024, tetapi ciri khas dari awal tahun 2025 adalah adanya ekspansi pembelian yen yang dapat dianggap tidak rasional mengingat perbedaan suku bunga yang masih signifikan.

【図表4】Posisi yen spekulan CFTC dan selisih suku bunga kebijakan Jepang dan AS (2005-sekarang) Sumber: Dibuat oleh Monex Securities berdasarkan data dari Refinitiv

Penjualan yen yang diakibatkan oleh penutupan posisi beli yen mungkin menyebabkan penguatan yen yang sulit dijelaskan oleh perubahan perbedaan suku bunga. Selain itu, jika kita mempertimbangkan posisi yen yang lebih rendah akibat perbedaan suku bunga yang signifikan, perlu dicatat bahwa ekspansi pembelian yen oleh hedge fund di antara spekulan tetap merupakan pengecualian, dan kemungkinan besar spekulan selain hedge fund memperluas penjualan yen spekulatif seperti biasa.

Sumber: Dibuat oleh Monex Securities berdasarkan data dari Refinitiv

Penjualan yen yang diakibatkan oleh penutupan posisi beli yen mungkin menyebabkan penguatan yen yang sulit dijelaskan oleh perubahan perbedaan suku bunga. Selain itu, jika kita mempertimbangkan posisi yen yang lebih rendah akibat perbedaan suku bunga yang signifikan, perlu dicatat bahwa ekspansi pembelian yen oleh hedge fund di antara spekulan tetap merupakan pengecualian, dan kemungkinan besar spekulan selain hedge fund memperluas penjualan yen spekulatif seperti biasa.

Melihat dari hal di atas, penyebab utama kembalinya penguatan dolar AS dan pelemahan yen masih mungkin disebabkan oleh perbedaan suku bunga yang signifikan. Dan, lambatnya pergerakan pengurangan perbedaan suku bunga yen mungkin dipengaruhi oleh fakta bahwa pertumbuhan PDB riil AS pada kuartal kedua 2025 yang diumumkan pada 30 Juli diperkirakan mencapai 3%, meskipun ada kebijakan tarif pemerintahan Trump, keadaan ekonomi AS yang kuat berlanjut lebih dari yang diharapkan, sehingga penurunan suku bunga AS terbatas.

Defisit perdagangan dan jasa menyusut hingga tingkat mendekati tahun 2021

Akhirnya, mari kita lihat juga dampak dari defisit perdagangan dan layanan yang menjadi simbol kemerosotan ekonomi Jepang. Meskipun defisit perdagangan dan layanan meluas dengan cepat ke level tertinggi sepanjang masa pada tahun 2022, namun setelah itu menyusut secara signifikan, dan baru-baru ini, jika dilihat secara kuartalan, terus bergerak pada tingkat yang setara dengan level tahun 2021 (lihat Grafik 5).

【図表5】Dolar AS/ Yen dan Neraca Perdagangan & Jasa (2000 - sekarang) Sumber: Data dari Refinitiv dibuat oleh Monex Securities

Tahun 2021, nilai tukar dolar AS terhadap yen berada di sekitar 110 yen. Defisit perdagangan dan layanan yang menyusut hingga level yang mendekati saat itu tampaknya tidak memberikan banyak pengaruh terhadap penguatan dolar AS dan penurunan nilai yen yang terjadi dalam beberapa bulan terakhir.

Sumber: Data dari Refinitiv dibuat oleh Monex Securities

Tahun 2021, nilai tukar dolar AS terhadap yen berada di sekitar 110 yen. Defisit perdagangan dan layanan yang menyusut hingga level yang mendekati saat itu tampaknya tidak memberikan banyak pengaruh terhadap penguatan dolar AS dan penurunan nilai yen yang terjadi dalam beberapa bulan terakhir.